Ceny elektriny a plynu opäť rastú

Koncom februára klesli ceny elektriny aj plynu vďaka medvedím fundamentálnym faktorom do blízkosti ich predkrízových hodnôt. Potom však ruská armáda začala bombardovať ukrajinskú energetickú infraštruktúru a eskalovalo napätie na Blízkom východe. Zároveň sa v čase zahájenia jarnej časti nórskej údržby vyskytli neočakávané výpadky na nórskej plynovej infraštruktúre a obchodníci sa začali zabezpečovať voči riziku výpadku dodávok plynu. Vďaka tomu ceny plynu a aj ostatných energetických komodít zastavili svoj pokles a otočili k rastu.

ABSTRACT: European energy markets are tight and react dramatically to events that affect prices. The bombing of Ukraine's energy infrastructure, tensions in the Middle East or unexpected outages in Norway's gas infrastructure all had major impacts on short-term prices. Without such influences, prices should instead be developing sideways.

ZAČIATKOM MARCA CENY OTOČILI K RASTU

Marec bol bohatý na rôzne neočakávané býčie (rastové) udalosti, ktoré prevážili nad medvedími (klesajúcimi) fundamentálnymi faktormi.

Prvou silnejšou udalosťou bolo oznámenie francúzskeho úradu pre jadrovú bezpečnosť ASN zo 4. marca, podľa ktorého boli zistené náznaky korózie a praskliny na dvoch zvaroch na jadrovom reaktore 4. bloku vo francúzskom Blayais s výkonom 910 MW. Reaktor bol v tom čase odstavený kvôli údržbe a doplneniu paliva. EDF kvôli výmene príslušných potrubí predĺžila jeho odstávku o mesiac, až do 17. apríla. Koncom marca bola zverejnená správa o tom, že podobné praskliny boli zistené aj na 2. bloku. Ten je v odstávke už rok. Trh s elektrinou reaguje veľmi citlivo na takéto správy a nebolo tomu inak ani teraz. Ďalšou býčou udalosťou boli výpadky na nórskej plynovej infraštruktúre sprevádzané poklesom v dodávkach plynu do Európy miestami až o 10 %.

O oveľa silnejšie býčie udalosti sa však postarala politika. Začiatkom marca vstúpili do platnosti rozšírené sankcie na dovoz ruského uhlia, ktoré mierili hlavne na ruského exportéra uhlia Suek. Jeho ázijskí odberatelia aj Turecko sa obávali sekundárnych sankcií, a tak hľadali kontrakty inde. Hroziaci výpadok ruských dodávok tak tlačil nahor uhoľné indexy a s nimi aj ceny elektriny aj plynu.

Ešte silnejšou udalosťou bol masívny ruský útok na viaceré ukrajinské tepelné elektrárne a energetické zariadenia. Zasiahnutý bol dokonca aj podzemný zásobník plynu. Bol to prvý zásah významnejšieho plynového zariadenia počas konfliktu na Ukrajine. Ukrajina dočasne zvýšila import elektriny. Jej nečakaný dopyt tlačil ceny nahor.

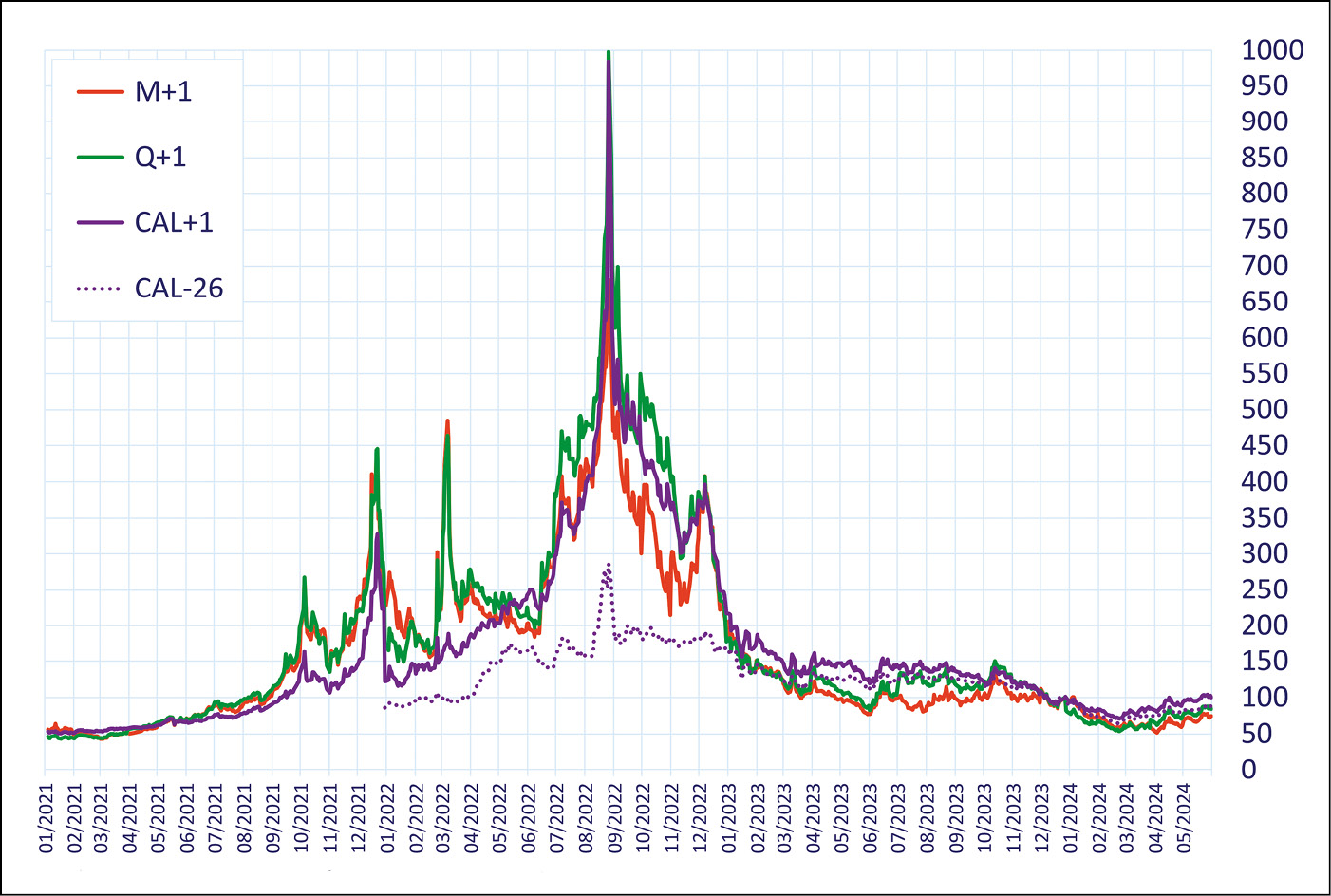

Obrázok č. 1: Ceny najbližších českých produktov elektriny v EUR/MWh

Zdroj: EEX

CENY POKRAČOVALI V RASTE AJ V APRÍLI

Hoci fundamentálne cenové faktory boli aj naďalej medvedie, ceny plynu aj elektriny rástli ďalej. Opäť za tým boli neočakávané udalosti. Išlo hlavne o nórske výpadky, ktoré prišli v čase zahájenia jarnej údržby. Nórske dodávky plynu do Európy klesli koncom apríla z 340 až na 270 miliónov m3 za deň. Údržba potrvá do 4. júna, pričom jej rozsah sa zväčšil koncom mája. Nedošlo však už k neočakávanému rozsiahlemu výpadku, a tak jej býčí efekt postupne vyprchal.

Trhy tiež pozorne sledovali, ako odvetí Irán na izraelský útok na svoju budovu v sýrskom Damašku a ako bude na túto odvetu reagovať Izrael. Eskalácia konfliktu na Blízkom východe mohla obmedziť vývoz ropy a LNG z tejto oblasti. Situácia sa nakoniec upokojila, no napätie, a s ním spojená riziková prirážka, stále pretrváva.

Rusko zasiahlo v ďalšej vlne bombových útokov ďalšie ukrajinské zásobníky. Dokonca aj tie, kam ukladali svoj plyn aj západné firmy. Ukrajina viac krát vyzývala západné krajiny, aby svojimi prostriedkami protivzdušnej obrany bránili tieto zásobníky.

Vyzerá to tak, že európske inštitúcie nemajú záujem na dovoze ruského plynu, preto formálne schválili legislatívu, podľa ktorej môžu európske krajiny zakázať dovoz ruského plynu potrubiami, alebo aj vo forme LNG. Európske krajiny tak môžu legálne zamedziť tomu, aby si dodávatelia ruského plynu rezervovali prenosové kapacity v tranzitnej sieti, alebo kapacity v LNG termináloch.

EU sa tiež snaží zabrániť tomu, aby Rusko používalo európske LNG terminály na prekládku svojho LNG. Konkrétne opatrenia v tejto oblasti by mal obsahovať 14. balík sankcií EU proti Rusku. Boli by to prvé sankcie týkajúce sa plynu. Balík by mal byť schválený do konca júna. Európska komisia konkrétne navrhuje opatrenia zamerané na „obmedzenie príjmov Ruska z predaja LNG zákazom využívania infraštruktúry EÚ na prekládku ruského LNG do tretích krajín“.

Reexport LNG je dôležitý pre to, aby Rusko mohlo rýchlejšie točiť tankery LNG, ktoré sa dokážu plaviť ako ľadoborce a dopravujú LNG z poloostrova Jamal do 3 európskych LNG terminálov. Tu svoj náklad vyložia, alebo prečerpajú na iný LNG tanker a vracajú sa rýchlo na poloostrov Jamal. V roku 2023 bolo z poloostrova Jamal vyvezených 26 miliárd m3 LNG, pričom 25 až 30 % je reexportovaných. Jedná sa o reexport do Číny, Indie, Turecka a iných krajín mimo EU.

Tieto opatrenia by nemali znížiť import LNG do EU, a tak by nemali bezprostredne tlačiť ceny nahor. Zvyšujú však neistotu. Ruská reakcia nemusí byť pre EU príjemná.

Ceny plynu dvíhal nahor aj nárast spotreby kvôli silnému ochladeniu v druhej polovici apríla. Strednodobé predpovede počasia však už neindikujú takéto ochladenie a dlhodobé predpovede indikujú nadpriemerne teplý zvyšok jari a aj celé leto.

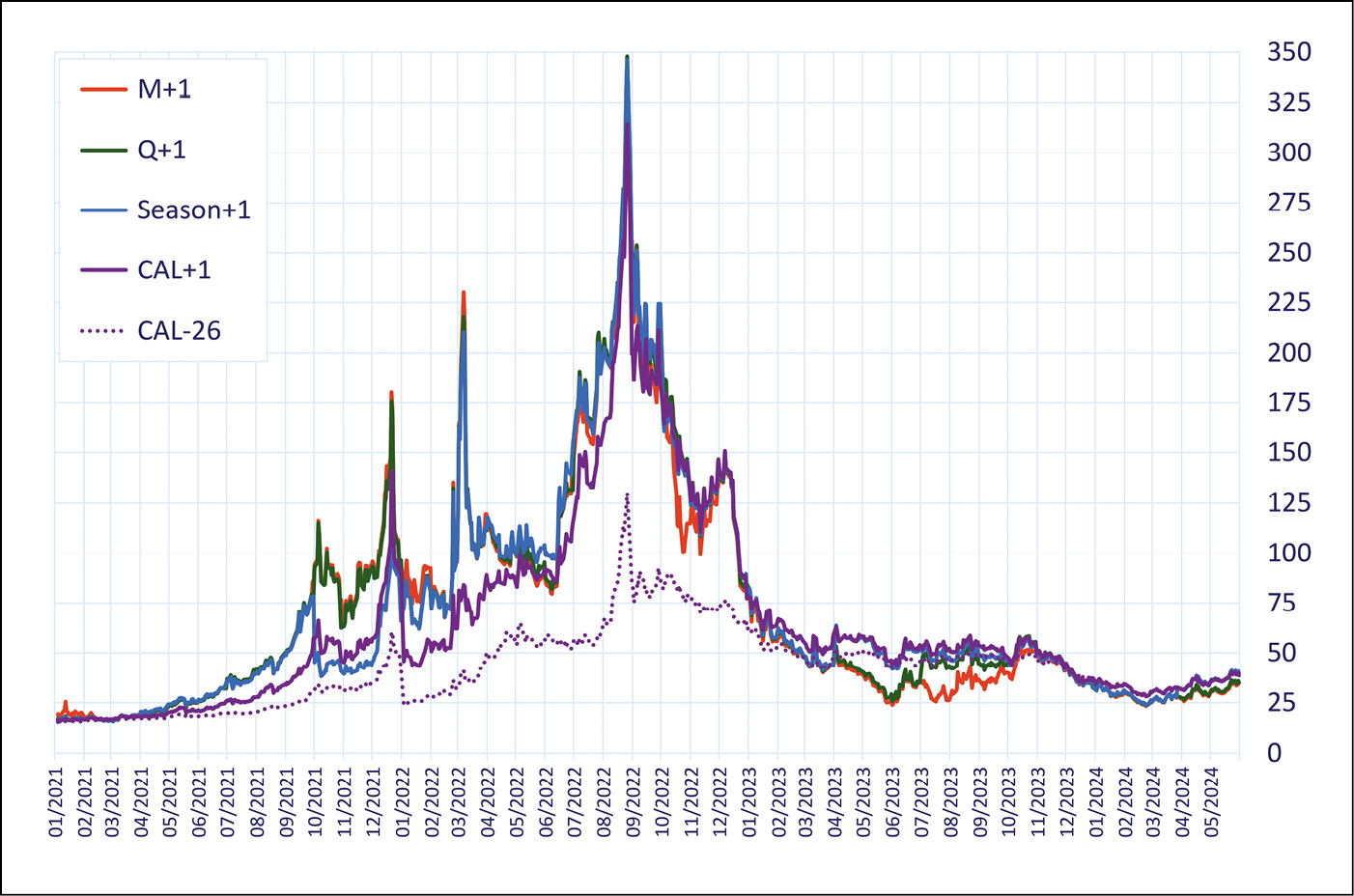

Obrázok č. 2: Ceny najbližších produktov zemného plynu v hube THE v EUR/MWh

Zdroj: EEX

SENTIMENT INVESTOROV NA EMISNÝCH KVÓTACH SA OTOČIL Z KLESAJÚCEHO NA RASTOVÝ

Investori viac krát po sebe znižovali svoje čisté krátke pozície na emisných kvótach. To môže signalizovať, že prestávajú veriť v ďalší pokles cien emisných kvót a naopak očakávajú obrat k rastovému trendu. Ten tu však už v podstate je od konca februára a keďže sa doteraz napriek viacerým poklesom nezlomil, začína naberať na dôležitosti. Potvrdzujú to aj samotní investori, ktorí začínajú zväčšovať svoje dlhé pozície, teda nakupujú v očakávaní rastu cien. Dočasne pritom ignorujú možný prebytok kvót spôsobený RePowerEU a prepadom dopytu kvôli slabému priemyslu a prírastku OZE. RePowerEU a MSR (Market Stability Reserve) totiž zabezpečia, že v budúcnosti bude kvót veľký nedostatok a ich ceny budú rásť veľmi pravdepodobne vysoko nad úroveň 100 EUR/t.

Najskôr sa však EUA Dec24 musí vysporiadať so silnou úrovňou 75 EUR/t. Túto hodnotu totiž použila ako referenčnú Európska komisia, keď projektovala RePowerEU. Dodala jej tým mimoriadny význam.

Silné horúčavy v Ázii zdvihli začiatkom mája dopyt po importe uhlia aj LNG. Na európskom trhu to nebolo veľmi cítiť vďaka takmer nulovému dopytu po uhlí a dostatočným tokom potrubného plynu. V prípade uhlia však hrozí, že si čiernouhoľné elektrárne neurobia dostatočné zásoby pred zimou a rola LNG značne stúpne, hneď keď dôjde k nejakému nečakanému výpadku, najneskôr však na jeseň, keď sa bude blížiť zima.

Prímerie medzi Izraelom a Hamasom nebolo dosiahnuté, Izrael naopak pokračuje vo vojenských operáciách. Hrozia tiež ďalšie vlny ruského bombardovania ukrajinskej energetickej infraštruktúry. Ruská armáda totiž zintenzívňuje svoje operácie, aby využila oslabenie v zásobovaní ukrajinskej armády strelivom a zbraňami.

Hoci sú dodávky plynu z LNG terminálov do európskej potrubnej sústavy stabilné a pohybujú sa medzi 2,5 až 4 TWh denne, do LNG terminálov mieri menej LNG tankerov. Pokles importu LNG je však spôsobený skôr poklesom európskeho dopytu ako nárastom ázijskej konkurencie, ktorá silnie kvôli horúčavám, ktoré zachvátili Áziu.

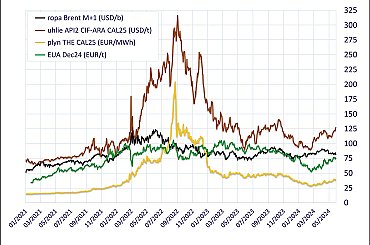

Obrázok č. 3: Ceny ostatných energetických komodít

Zdroj: EEX, ICE

OBAVY Z POKLESU DODÁVOK RUSKÉHO PLYNU DO EURÓPY

Počas najsilnejšej fázy nórskej údržby, keď 21. mája dodalo Nórsko do Európy iba 177 miliónov m3, vydala rakúska spoločnosť OMV vyhlásenie, podľa ktorého jej môže súd uložiť povinnosť presmerovať platby za ruský plyn dodávaný Gazpromom, inej európskej spoločnosti, ktorá si tým sčasti pokryje svoj súdom uznaný nárok na odškodnenie za nedodaný plyn, ktorý jej nedodal práve Gazprom.

Toto sa môže týkať viacerých odberateľov Gazpromu. Spoločnosti, ktoré si na základe súdneho rozhodnutia nárokujú odškodnenie, môžu v lete začať konfiškovať platby za plyn dodávaný Gazpromom do Európy cez Ukrajinu a cez Turkstream, aby si tak aspoň čiastočne nahradili škody, ktoré im v minulých rokoch Gazprom spôsobil, keď im nedodal plyn kontrahovaný v dlhodobých zmluvách a oni ho museli nakupovať na trhu za oveľa vyššie ceny. Akosi automaticky sa predpokladá, že Gazprom by v tom prípade zastavil dodávky potrubného plynu do Európy.

Celkovo Gazprom dodáva potrubiami cez Ukrajinu a Turkstream 80 až 90 miliónov m3 denne. Ak by došlo k úplnému zastaveniu od 1. júla, Európe by mohlo do konca roku chýbať aj viac ako 15 miliárd m3. Aby to Európa vykompenzovala, musela by doviezť viac ako 100 LNG tankerov navyše.

Situácia však ešte nie je takto vyeskalovaná. Preto koncom mája ceny mierne klesli. Reakcia na rakúske oznámenie sa ukázala ako príliš prehnaná. Zároveň stúpli až na viac ako 300 miliónov m3 denne dodávky nórskeho plynu do Európy.

Pred tým, ako dôjde ku konfiškácii platieb Gazpromu, musí prebehnúť ešte séria úkonov a tá si vyžiada čas, takže problém nie je taký horúci. Riziko však zostáva. Hoci teda ceny mierne klesli, pokles nebude veľký. K ukrajinskému a blízkovýchodnému riziku totiž pribudlo nové: konfiškácia platieb Gazpromu a následný možný pokles dodávok ruského plynu do Európy.

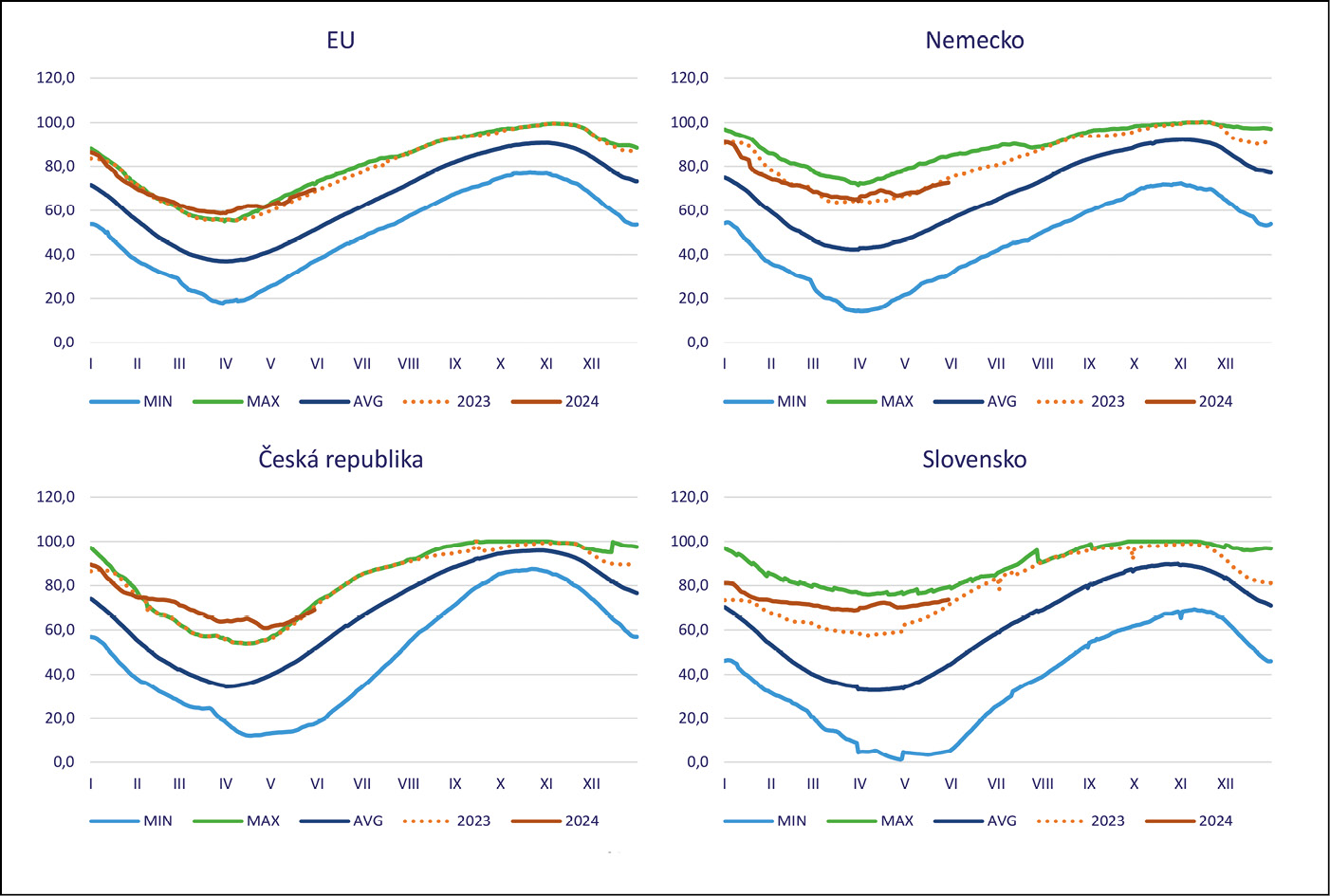

Obrázok č. 4: 13-ročný minimálny, maximálny, priemerný a tohoročný stav zásobníkov v percentách počas roka

Zdroj: AGSI+

NA TRHOCH DOMINUJÚ OBAVY A RIZIKÁ

Fundamentálne cenové faktory sú z väčšej miery medvedie. Ide hlavne o nadpriemerne plné zásobníky, stabilné dodávky LNG, ruského, aj afrického plynu do Európy a o nízku spotrebu plynu v priemysle a aj v paroplynových elektrárňach. Keďže priemysel má stále problémy zvýšiť svoje obrátky na predkrízovú úroveň a dopyt paroplynových elektrární po plyne má skôr klesajúci charakter kvôli dobrej disponibilite jadrových a vodných elektrární, nárastu výroby lacnej elektriny vo veterných turbínach a fotovoltike, významný nárast dopytu po plyne je menej pravdepodobný. Ak bude aj budúca zima teplá, dopyt neporastie ani v rezidenčnom sektore. Vo svete však pribúdajú nové LNG závody a na európskom pobreží vyrastajú nové LNG terminály. Tieto faktory budú tlmiť rast cien.

Stále však nie sme z krízy vonku. Európskemu trhu s plynom totiž stále chýba rezervný „vankúš“, ktorý by dokázal stlmiť šok v prípade dlhodobejšieho výpadku niektorého z veľkých zdrojov plynu. Napríklad nórskeho, alebo ruského. Týmto vankúšom bol v minulosti americký LNG a ruský potrubný plyn. USA však do Európy dodáva maximum a voľná kapacita v európskych LNG termináloch nie je veľmi veľká. Navýšenie dodávok ruského plynu do Európy v súčasnej geopolitickej situácii nepripadá do úvahy. Takýto vankúš sa podarí vytvoriť až v roku 2026, keď bude v Európe dobudovaný väčší počet nových LNG terminálov a zároveň vo svete pribudne dostatočná kapacita skvapalňovacích LNG závodov. Dovtedy bude európsky trh s plynom stále mimoriadne zraniteľný.

Práve táto jeho zraniteľnosť je dôvodom toho, prečo ceny tak citlivo reagujú na akúkoľvek udalosť, ktorá môže čo len trochu rozkývať svetovú rovnováhu dopytu a ponuky po LNG, alebo európsku rovnováhu na potrubnom plyne.

Hoci teda fundamentálne faktory tlačia ceny plynu nadol, riziká ich udržiavajú na vyšších úrovniach. Takúto situáciu budeme musieť strpieť ešte najmenej jeden rok, ak nie dva. Znamená to, že ceny plynu kvôli rizikám na predkrízové úrovne tak rýchlo neklesnú, no fundamentálne faktory im na druhej strany budú brániť v extrémnom raste. Ceny plynu sa tak môžu v najbližších mesiacoch vyvíjať do strany v širokom rozpätí medzi 25 až 50 EUR/MWh.

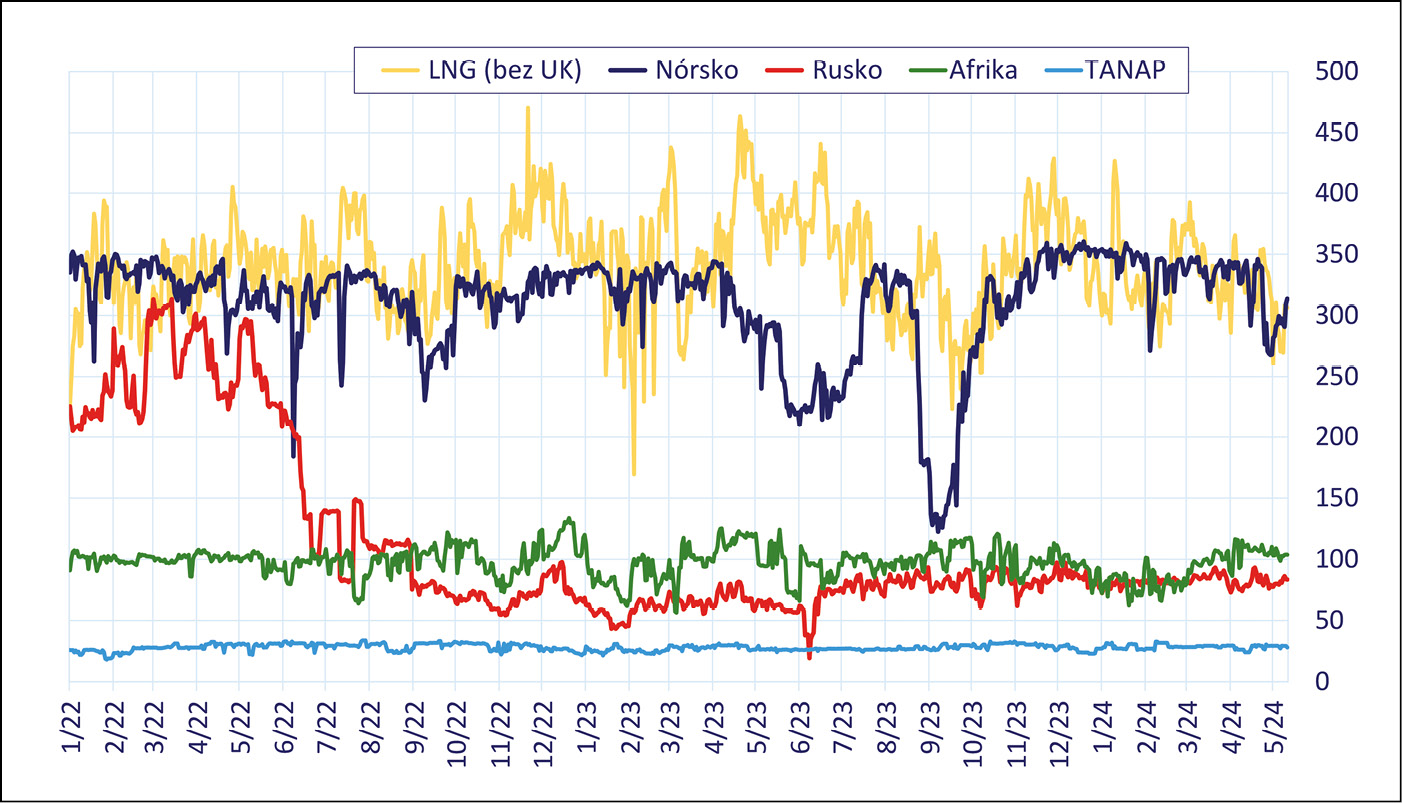

Obrázok č. 5: Tok LNG, nórskeho, ruského, afrického a azerbajdžanského plynu do Európy v miliónoch m3 za deň

Zdroj: ALSI, ENTSO-G

O AUTOROVI

O AUTOROVI

JÁN PIŠTA vyštudoval fyziku na Matematicko-fyzikálnej fakulte Univerzity Komenského v Bratislave. Väčšinu svojej profesnej kariéry pôsobil v Stredoslovenskej energetike na rôznych pozíciách, v rokoch 2006 až 2014 riadil v tejto spoločnosti nákup a obchodovanie s elektrinou a následne aj s plynom a emisnými povolenkami. Zároveň bol konateľom spoločnosti SPX, s.r.o. V súčasnosti je analytikom v konzultačnej spoločnosti JPX, s.r.o.

Kontakt: jan.pista@jpx.sk

Tomáš Brejcha

Súvisiace články

Dodávatelia vítajú prechod na štvrťhodinové obchodovanie elektriny

Medzi najväčšie zmeny na trhu s elektrinou v tomto roku patrí prechod na štvrťhodinové obchodné intervaly pri predaji a nákupe na…

Tuna emisí za 2000 korun. To je důvod, proč benzin, uhlí a plyn brzy skokově zdraží

Nové emisní povolenky zdraží od počátku roku 2027 vytápění zemním plynem či uhlím, ale také benzin a naftu v dopravě. A to výrazně…

Evropský trh se brání spekulacím na trhu s energiemi. Rizik blackoutu se to ale netýká

Svítit, topit, vařit – lidé v EU to považují za samozřejmé, ale úplně samozřejmé to není. I obor energetiky Evropská unie na spole…

ZSE Energia a VSE sa zlúčia, ohlásili nové obchodné meno

Firma bude s prehľadom najväčším dodávateľom elektriny v krajine. Na trhu s plynom sa stane dvojkou. Tri roky po tom, ako sa Západ…

Distribučné poplatky sa menia, pozor na predimenzovaný istič, vraví manažérka ZSD (rozhovor)

Oslovili sme každého, kto by si mal skontrolovať istič. Nové ceny platia od júla, vysvetľuje Denisa Petrakovičová zo Západoslovens…

Kalendár akcií

Nekonvenční zdroje elektrické energie

Česko-slovenské energetické fórum

Euroheat & Power Congress 2025 - největší konference o dálkovém vytápění v Evropě

NE•RS 2025

ENERGY-HUB je moderná nezávislá platforma pre priebežné zdieľanie spravodajstva a analytických článkov z energetického sektora. V rámci nášho portfólia ponúkame monitoring českej, slovenskej aj zahraničnej tlače.