Ceny elektriny a plynu klesajú na predkrízové úrovne

Dostatok plynu, množstvo lacnej elektriny z OZE a prepadajúce sa ceny emisných kvót zatlačili spotové aj forwardové ceny elektriny a plynu do blízkosti ich predkrízových hodnôt. Okrem štedrej ponuky plynu aj elektriny tlačí ceny nadol nízky dopyt spôsobený teplou zimou a nízkou spotrebou priemyslu a aj pokles rizikovej prirážky vďaka ústupu rizík výpadku dodávok plynu do Európy. Zdalo by sa, že sme za vodou.

ABSTRACT: A warm winter, abundant gas supplies, and high nuclear and wind power availability have led to a gradual reduction in the prices of electricity, gas, and emission allowances. This trend can be expected to continue in the coming months.

VYHLIADKY TEPLEJ ZIMY STLAČILI PRED VIANOCAMI AJ NAPRIEK RIZIKÁM CENY NADOL

Začiatkom decembra meteorológovia očakávali, že do celej Európy príde ochladenie, ktoré tam malo vydržať až do polovice decembra. Ceny elektriny sa vtedy pohybovali ešte nad úrovňou 100 EUR/MWh a ceny plynu nad úrovňou 40 EUR/MWh. Z predpovedí generovaných počas prvej decembrovej dekády však decembrové ochladenie zmizlo. Sezónne predpovede pritom stabilne indikovali nadpriemerné teploty pre celú zimu. Ceny teda pokračovali v poklese až do 18. decembra.

Tesne pred Vianocami pokles cien zastavilo riziko nárastu prepravných nákladov katarského LNG do Európy a ruského LNG do Ázie. Viaceré spoločnosti totiž začali uvažovať nad tým, že odklonia svoje lode z Červeného mora, kde sa množili útoky jemenskej militantnej skupiny Húsíov napojenej na Irán na nákladné lode plaviace sa touto trasou. Pokoj do tejto oblasti nepriniesla ani skupina krajín vedená USA, ktorá sa dohodla na medzinárodnej námornej operácii s cieľom ochrániť lode v Červenom mori pred útokmi Húsíov.

EMISNÉ KVÓTY PRISPELI KONCOM ROKA K RASTU CIEN ELEKTRINY

Ešte pred Vianocami poskočili nahor aj ceny emisných kvót. Nový najbližší futures produkt EUA Dec24 vzrástol v priebehu posledných dvoch decembrových týždňov o 19 %, teda zo 68,84 až na 79,35 EUR/t. Dôvodom bolo prerolovanie dlhých pozícií z Dec23 na Dec24 a aj zatváranie krátkych pozícií a vyberanie ziskov. Začiatkom decembra dosahovali čisté krátke špekulatívne pozície až rekordných 42 miliónov ton. Ku 29. decembru klesli vďaka vyberaniu ziskov o viac ako polovicu, na 20,3 miliónov ton. Dec24 čerpal podporu aj z prestávky v aukciách spotových kvót. Keďže neboli dostupné spotové kvóty, obchodníci sa hedžovali futures produktami.

Elektrina zareagovala na tento vývoj na emisných kvótach silnejšie a jej ceny vzrástli spolu s EUA prudšie. Plyn iba zastavil svoj pokles. Táto situácia dostala dočasne do zisku viacero paroplynových elektrární. Na trhu však kvôli dovolenkám vládol pokoj, a tak to neviedlo k väčšiemu dopytu po plyne, čo sa prejavilo spomínanou stagnáciou cien plynu.

Medzi sviatkami emisné kvóty Dec24 trendovali do strany v pásme medzi 77 až 80 EUR/t. Obchodníci sviatkovali a dopyt bol kvôli vysokému podielu veternej elektriny v energetickom mixe nízky. V prvý obchodný deň nového roka Dec24 vzrástol na 81,25 EUR/t, no vzápätí otočil k poklesu, v ktorom s malými korekciami pokračoval až do 23. februára. Hodnoty okolo 80 EUR/t boli začiatkom januára pre špekulantov v porovnaní s minimom 66,35 EUR/t, na ktoré len týždeň pred Vianocami klesol EUA Dec23, jednoducho príliš zaujímavé na to, aby si na ne nevsadili a nezačali Dec24 znovu šortovať, teda vypredávať do krátka. (Pri šortovaní špekulanti vypredávajú kvóty, ktoré nemajú v nádeji, že cena bude klesať a po čase si ich kúpia späť a tak zatvoria túto svoju pozíciu za nižšiu cenu, než za akú ich predali a zinkasujú na tom zaujímavý zisk.) Do 23. februára tak vzrástli čisté krátke špekulatívne pozície na Dec24 znova na 39,2 miliónov ton.

Obchodníci šortovali napriek tomu, že aukcie spotových kvót sa mali začať až od 15.1.2024 a do Európy prichádzalo mrazivé počasie, vďaka ktorému mal stúpnuť dopyt po elektrine, plyne aj emisných kvótach. Navyše malo oveľa menej fúkať, čo malo znamenať vyššiu výrobu dokonca aj v uhoľných elektrárňach. Tieto faktory však v druhej polovici januára iba stlmili pokles Dec24, ktorý vo februári opäť pokračoval.

Emisné kvóty tlačia nadol hlavne špekulanti svojimi výpredajmi, ktoré sú motivované očakávaním prebytku emisných kvót na trhu. Ten môže vzniknúť kvôli vyššej ponuke a nižšiemu dopytu. Nárast ponuky je spôsobený navýšením aukčných objemov reformou RePowerEU, v rámci ktorej sa v aukciách objavili kvóty, ktoré sa tam mali objaviť až v rokoch 2027 až 2030. Ak chce EU získať cez RePowerEU 20 miliárd eur, ako si to pôvodne naplánovala, musí pri cenách EUA nižších ako 75 EUR/t vypredať viac ton, čo ešte viac navýši prebytok a ešte hlbšie zatlačí ich ceny.

Pokles dopytu po emisných kvótach je zasa spôsobený nižšou aktiváciou uhoľných a čiastočne aj paroplynových zdrojov kvôli nárastu výroby v obnoviteľných, vodných a jadrových zdrojoch elektriny a potom aj kvôli slabšiemu výkonu európskeho priemyslu, ktorý sa ešte stále nevyzdvihol na predkrízovú úroveň. Všetky tieto faktory môžu pretrvávať ešte dlhé mesiace, čo môže zvyšovať prebytok emisných kvót na trhu, preto špekulanti pokračujú vo výpredaji.

Obrázok č. 1: Ceny najbližších českých produktov elektriny v EUR/MWh

Zdroj: EEX

Obrázok č. 2: Ceny najbližších produktov zemného plynu v hube THE v EUR/MWh

Zdroj: EEX

Obrázok č. 3: Ceny ostatných energetických komodít

Zdroj: EEX, ICE

PREDPOVEDE TEPLÉHO POČASIA ZATLAČILI CENY NIŽŠIE

V prvom januárovom týždni ceny emisných kvót klesli, no elektrina aj plyn rástli. Kým emisné kvóty tlačili svojim výpredajom nadol špekulanti, elektrina aj plyn reagovali na predpovede extrémneho ochladenia, keď mali teploty klesať 10 °C pod normálové hodnoty, pričom táto chladná vlna mala zotrvať v Európe minimálne dva týždne. Zároveň mala klesať aj produkcia elektriny vo veterných parkoch.

Koncom prvého januárového týždňa však meteorológovia korigovali svoje predpovede. Extrémne ochladenie sa z nich postupne vytratilo. Sezónne predpovede počasia európskeho modelu ECMWF aj amerického CFSv2 zhodne indikovali nadpriemerne teplé počasie až do leta. Mierna zima znamená zároveň viac vetra a zrážok, takže by mali narásť dodávky elektriny z OZE. Dobrá bola aj disponibilita jadrových reaktorov v celej Európe.

Dočasné zastavenie poklesu cien koncom januára bolo spôsobené eskaláciou konfliktu na Blízkom východe, kvôli ktorému začal aj Katar odkláňať svoje LNG tankery, smerujúce do Európy na základe dlhodobých zmlúv, cez mys Dobrej nádeje. Spotový LNG presmeroval Katar do Ázie. Tento úbytok Európe čiastočne kompenzujú americké LNG tankery, ktoré by inak museli dlho čakať pred vstupom do Panamského prieplavu, kde je kvôli suchu nízka hladina vnútrozemského jazera, a tak počet lodí, ktoré dostávajú povolenie k preplávaniu, klesol na polovicu.

Keďže teda dodávky LNG do Európy dramaticky neklesli, k slovu sa dostalo teplé a veterné počasie s častými zrážkami, ktoré cez vysoký objem výroby elektriny z OZE a nízku spotrebu elektriny aj plynu tlačilo ceny nadol až do konca februára.

Rast cien koncom februára bol spôsobený technickou korekciou a predpoveďami počasia. Plyn aj emisné kvóty boli po prudkom cenovom poklese až príliš prepredané, a tak obchodníci nákupom zatvárali svoje krátke pozície, čím ceny zdvihli mierne nahor. V predpovediach počasia sa navyše objavilo ochladenie, ktoré malo prísť do Európy začiatkom marca.

SITUÁCIA NA TRHU S PLYNOM JE NAĎALEJ VEĽMI DOBRÁ

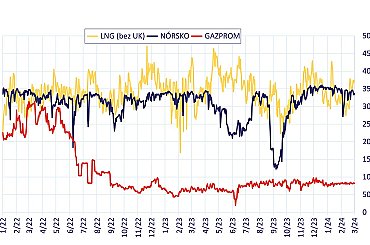

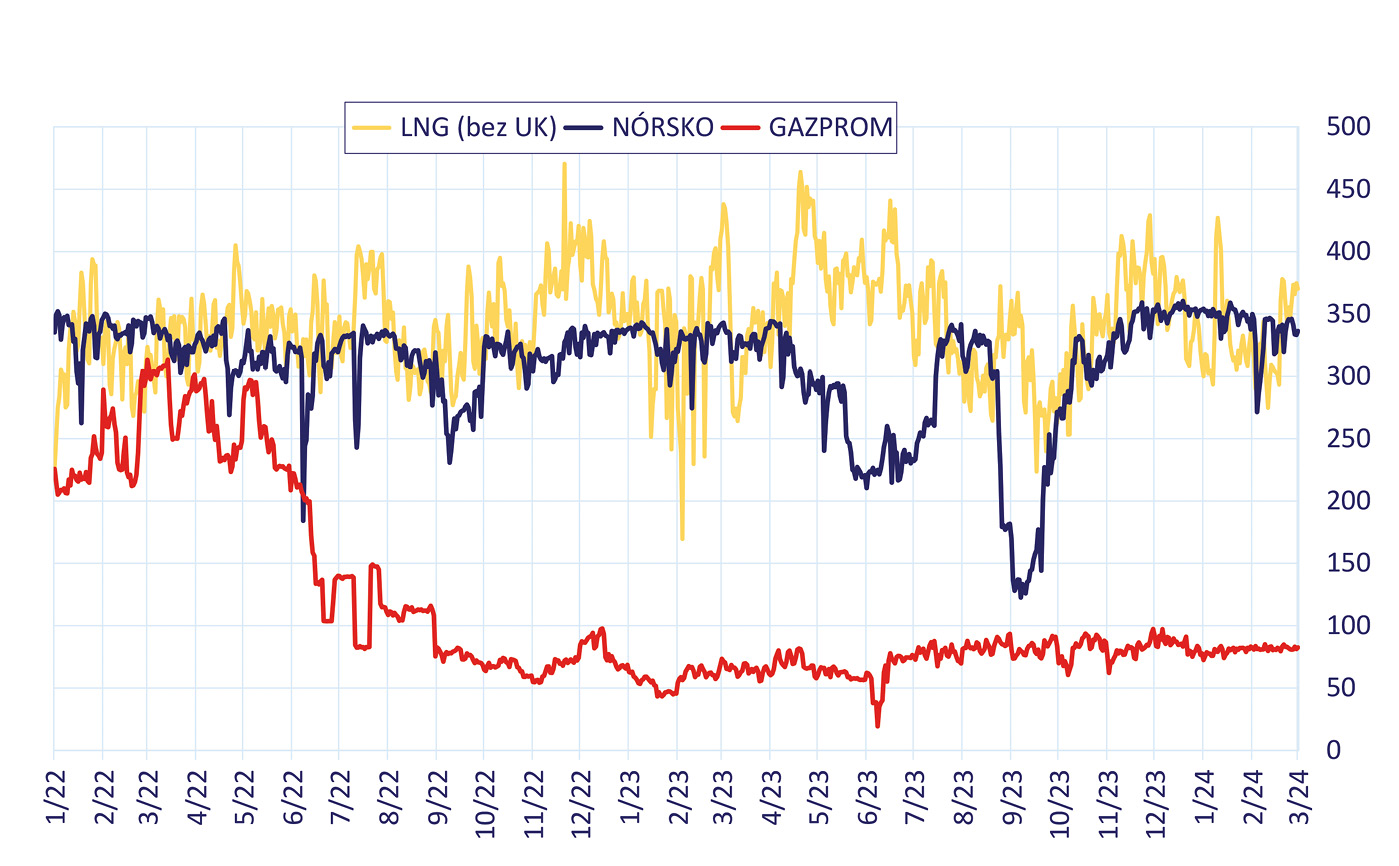

Dodávky plynu do Európy sú však stabilne vysoké a spotreba zasa stabilne nízka. V tomto roku dodáva Nórsko do Európy v priemere 340 miliónov m3 denne. Pokles kvôli údržbe bude v tomto roku menší, ako tomu bolo minulý rok. Dodávky splyneného LNG do európskej potrubnej siete sú za prvé dva mesiace tohto roka v priemere 331 miliónov m3 denne. Gazprom dodáva cez Veľké Kapušany a Turkstream priemerne 81 miliónov m3 denne. Na podobnej úrovni sa v tomto roku pohybujú aj dodávky alžírskeho plynu do Španielska a do Talianska.

Spotreba je pritom vďaka teplej zime a slabému priemyslu stále pod úrovňou 7ročného minima. Podľa Grega Molnára z IEA však januárová spotreba plynu v európskom priemysle vzrástla oproti januáru 2023 o 12 %. Nízke ceny plynu tento nárast podporujú. V roku 2022 odobral pritom európsky priemysel o 15 % a v roku 2023 o 19 % menej plynu oproti priemeru rokov 2019 až 2021.

Otázkou je, či sa priemysel vráti pri cenách plynu pod 30 EUR/MWh a elektriny pod 80 EUR/MWh k svojej predkrízovej spotrebe. Známky rastu sa začali objavovať už koncom minulého roku. Bloomberg však pred časom písal, že niektoré podniky presunuli časť svojej produkcie natrvalo do zahraničia. Úplný návrat na predkrízovú úroveň teda v tomto roku pravdepodobne nenastane.

IEA odhaduje, že v tomto roku by mala európska spotreba plynu vzrásť celkovo len o 3 %, pričom zostane o 20 % nižšia, ako bola v roku 2021. Spotreba plynu v paroplynových elektrárňach by však mala v tomto roku kvôli vyššiemu podielu OZE klesnúť o 10%.

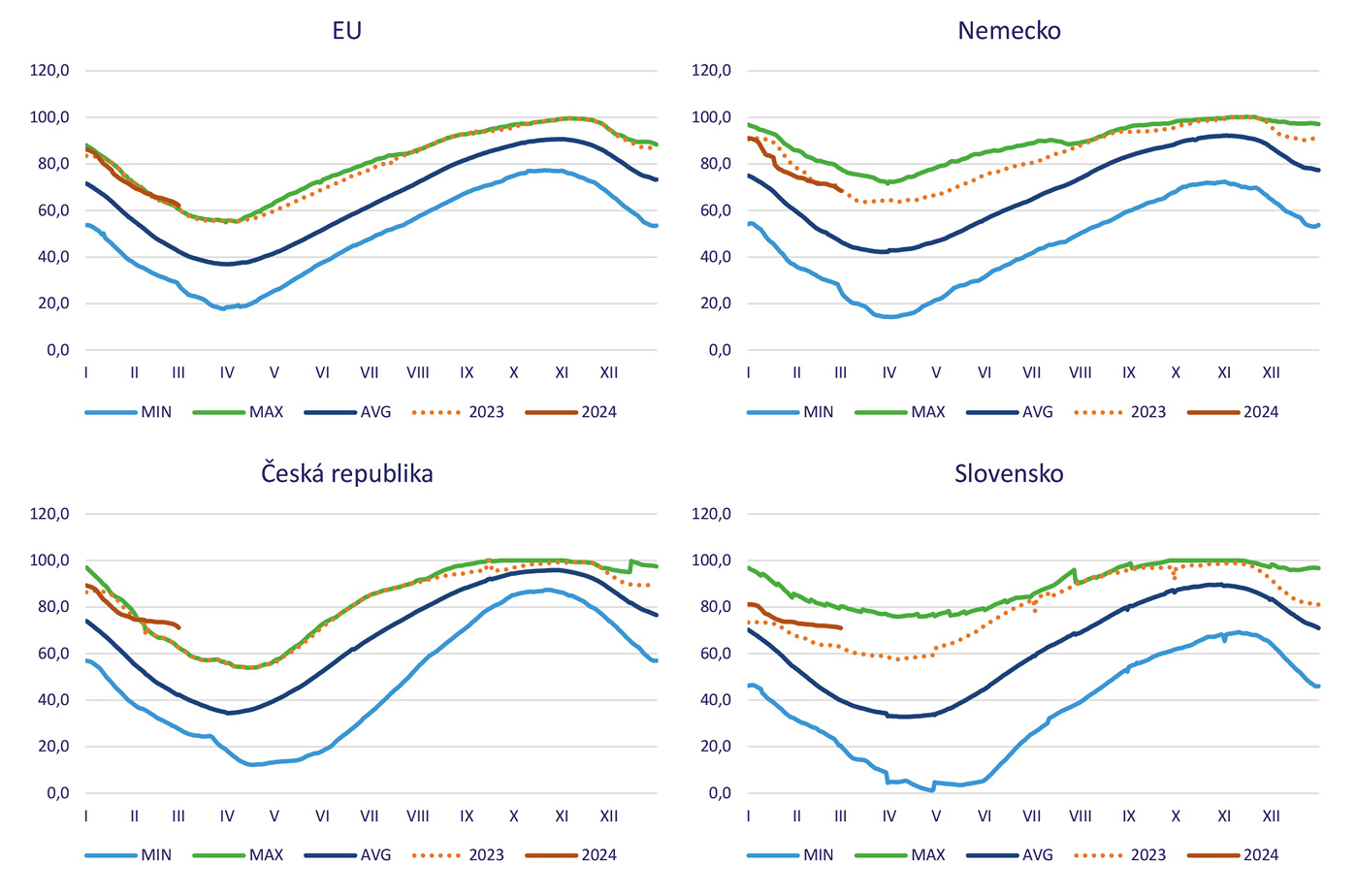

Stav európskych zásobníkov bol podľa AGSI k 1. marcu 62,21 %, nemeckých 68,50 %, českých 71,13 % a slovenských 70,94 %. Pri takomto stave zásob Európa už zimu zvládne bez problémov. Aj v prípade, že by bol marec extrémne chladný, by v zásobníkoch zostalo viac ako 30 % zásob. Avšak aktuálne strednodobé predpovede počasia indikujú pre Európu nadpriemerné teploty. V zásobníkoch by tak mohlo byť začiatkom apríla viac ako 50 % zásob.

DISPONIBILITA LACNÝCH ZDROJOV ELEKTRINY JE VYSOKÁ

V tomto roku by dodávky elektriny z OZE mali opäť dosiahnuť nové rekordy, pretože prírastok inštalovaného výkonu v OZE bol počas minulého roku rekordný. Inštalovaný výkon v OZE bude rásť aj v tomto roku, avšak už nie takým intenzívnym tempom.

Len za minulý rok pribudlo v Nemecku 14 GW vo fotovoltike a 3 GW vo vetre. Nemecko minulý rok vyrobilo z vetra 142 TWh. V tomto roku by malo vyrobiť až 160 TWh. Vďaka podpore OZE zaznamenali významné prírastky aj ostatné krajiny EU. Množstvo dotovaných OZE sa prejaví hlavne na spotovom trhu, kde bude tlačiť spotové ceny nadol. V lete sa tak treba pripraviť na záporné ceny elektriny hlavne počas víkendov. Prispieť by k tomu malo mierne leto, ktoré by nemalo obmedzovať disponibilitu jadrových reaktorov EDF.

Na veľmi dobrej úrovni je vďaka zrážkam aj hydrologická situácia v Európe. Dostatok vody majú nádrže a pomerne vysoký je aj prietok v riečnych korytách. Francúzsko, Nemecko aj Švajčiarsko vyrábajú v prietokových riečnych elektrárňach o 10 až 20 % elektriny viac, než je dlhodobý priemer. Množstvo snehu na horách tiež vysoko prevyšuje dlhodobý priemer. Na jar teda možno očakávať vysokú produkcie vodnej elektriny.

Obrázok č. 4: 13-ročný minimálny, maximálny, priemerný a tohoročný stav zásobníkov v percentách počas roka

Zdroj: AGSI+

EMISNÉ KVÓTY MÔŽU EŠTE KLESNÚŤ

Ceny emisných kvót tlačia nadol hlavne špekulanti. Tí však pritom berú do úvahy hlavne fundamentálne faktory, ktorými sú už spomínaný slabý dopyt a vysoká ponuka. Objavuje sa však nový bearish faktor, ktorým je zneistenie budúcnosti európskej klimatickej politiky.

V Európskej únii sa čím ďalej tým viac ozývajú hlasy nespokojnosti s príliš ambicióznou klimatickou politikou. Nemeckým a ani iným domácnostiam sa nebude páčiť úplný zákaz spaľovania fosílnych palív, hlavne dreva, mnohí vodiči odmietajú presadnúť do elektromobilov a slabnúci priemysel generuje veľa pracovníkov, ktorí si musia hľadať nové pracovné miesta. Nedávno sa ozvali aj poľnohospodári, ktorých sa ambiciózna klimatická politika EU už tiež začína dotýkať, a tak sa otvorene stavajú proti Green Dealu. Aj vďaka tomu silnejú rôzne pravicové a populistické strany.

V tomto roku sa udeje veľa volieb v rôznych krajinách. Pre európsku energetiku budú dôležité voľby do Európskeho parlamentu. Scenár, že budúce zloženie nebude tak jednoznačne naklonené ambicióznej klimatickej politike, nie je možné úplne vylúčiť. Nový Európsky parlament síce Green Deal zrušiť nemôže, no môže byť problematickejšie schvaľovať prísnejšie ciele. Nie je dokonca možné vylúčiť ani revíziu existujúcich prísnych cieľov, ktorá prispieva k postupnej likvidácii európskeho priemyslu.

Ak sa teda k aktuálnemu nízkemu dopytu a vysokej ponuke pridá aj rezignácia na sprísňovanie cieľov európskej klimatickej politiky, hrozba prebytku voľných emisných kvót na trhu v budúcich rokoch môže vzrásť až natoľko, že to ich ceny zatlačí až k úrovni 30 EUR/t. Per Lekander, šéf fondu Clean Energy Transition, pre Bloomberg povedal, že nevylučuje pokles cien emisných kvót na 35 €/t.

Renesanciu zažíva aj jadrová energetika, čo síce zlepšuje vyhliadky len pre veľmi vzdialenú budúcnosť, no minimálne to znamená nižšiu spotrebu EUA pri výrobe elektriny. Dokonca aj nemecký plán postaviť v tomto desaťročí 10 GW paroplynových elektrární, ktoré majú nahradiť tie uhoľné, bude znamenať len dočasný nárast dopytu po emisných kvótach. Nemecká vláda totiž požaduje, aby tieto nové zdroje boli schopné v rokoch 2035 až 2040 prejsť na vodík.

PROBLÉMY V PREPRAVE LNG NIE SÚ KRITICKÉ

Európa sa stala mimoriadne závislá od spotového trhu s LNG. To je však dostatočne diverzifikované, takže ani aktuálne problémy s jeho prepravou nepredstavujú veľké riziko.

Od polovice roku 2023 obmedzuje sucho prepravu cez Panamský prieplav. Útoky na plavidlá v Červenom mori spôsobili úplné zastavenie prepravy LNG medzi Európou a Áziou cez Suezský prieplav. Tieto komplikácie ovplyvňujú export LNG zo Spojených štátov, Kataru, Ruska a severnej Afriky. Zatiaľčo niektoré tankery sú presmerované na alternatívne trhy, iné tankery podnikajú dlhšiu cestu okolo mysu Dobrej nádeje. Dlhšie plavby účinne znižujú prepravnú kapacitu LNG. LNG sa navyše, na rozdiel od iných prepravovaných komodít, po ceste odparuje, a tak dlhé čakanie, alebo predĺženie pôvodnej trasy znamená nižší dopravený objem, a teda aj nižší príjem pre obchodníkov.

Ak by však tieto obmedzenia trvali celý rok 2024, medziročne poklesne globálny export LNG len o 1,35 %, alebo o 7,3 bcm. Uviedol to Oxford Institute for Energy Studies vo svojej správe. Toto nízke percento vysvetľuje slabú reakciu európskych a ázijských referenčných cien LNG na uvedené prepravné obmedzenia. Ceny za prepravu sú navyše aktuálne veľmi nízke, takže ani dlhšie trasy nenavyšujú celkovú cenu LNG. Hoci sa dlhšie plavby budú v budúcnosti kumulovať, v druhej polovici roku 2024 budú kompenzované novým prírastkom LNG zo západnej Afriky a opätovným otvorením Panamského prieplavu po období dažďov.

Obrázok č. 5: Tok LNG, nórskeho a ruského plynu do Európy v miliónoch m3 za deň

Zdroj: ALSI, ENTSO-G

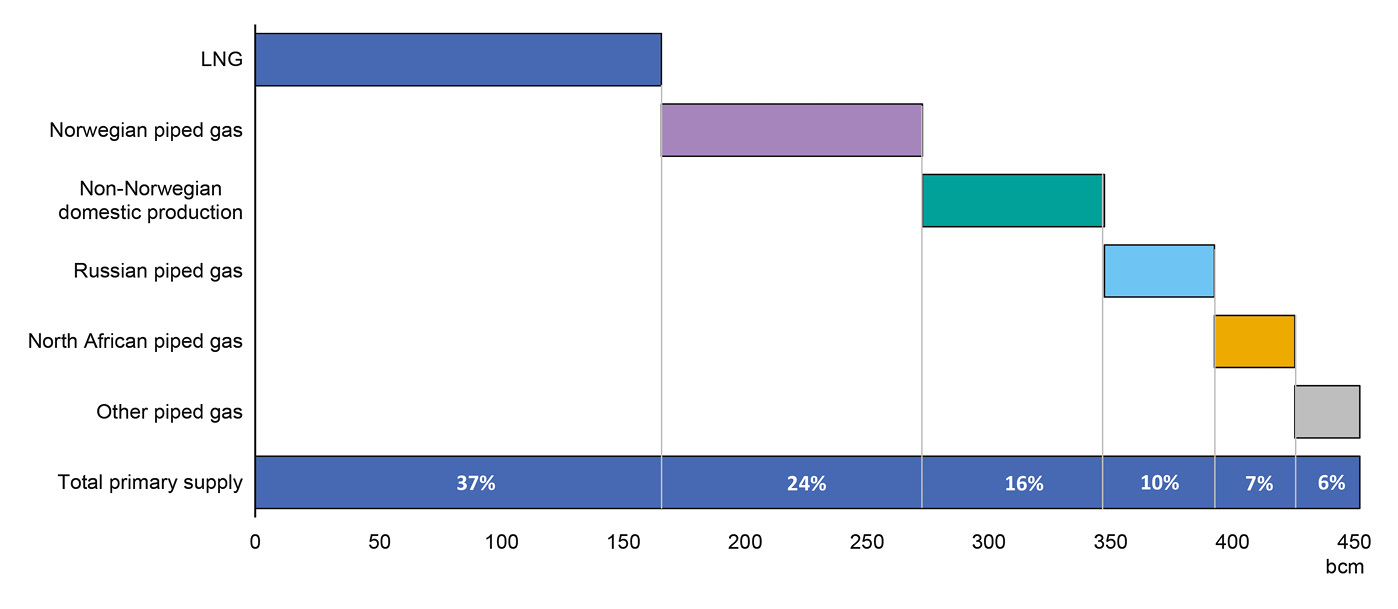

Obrázok č. 6: Primárne dodávky zemného plynu do Európy podľa zdrojov v roku 2023

Zdroj: Gas Market Report Q1-2024, IEA – International Energy Agency

RIZIKÁ USTUPUJÚ, AVŠAK NEMIZNÚ

Hoci aj počas minulého roku dochádzalo k rôznym kritickým situáciám na trhu s plynom, ako boli nórske výpadky, štrajk v austrálskych LNG závodoch, alebo konflikt na Blízkom východe, žiadna z nich nespôsobila taký nárast cien, aký sme videli počas roku 2022. Európsky trh s plynom sa po preorientovaní na LNG stal robustnejším a odolnejším. Trh sa upokojil. Tento pokoj však môže byť len zdanlivý.

Európskemu trhu s plynom totiž stále chýba rezervný „vankúš“, ktorý by dokázal stlmiť šok v prípade dlhodobejšieho výpadku niektorého z veľkých zdrojov plynu. Týmto vankúšom bol v minulosti americký LNG a ruský potrubný plyn. USA však do Európy dodáva maximum a voľná kapacita v európskych LNG termináloch je minimálna. Navýšenie dodávok ruského plynu do Európy v súčasnej geopolitickej situácii nepripadá do úvahy. Takýto vankúš sa podarí vytvoriť až v roku 2026, keď bude v Európe dobudovaný väčší počet nových LNG terminálov a zároveň vo svete pribudne dostatočná kapacita skvapalňovacích LNG závodov. Dovtedy bude európsky trh s plynom stále mimoriadne zraniteľný.

Riziko európskej závislosti na spotovom trhu s LNG spočíva okrem problémov s jeho prepravou, ktoré, ako píšem vyššie, nie sú až také veľké, aj v silnej ázijskej konkurencii na tomto trhu.

Táto konkurencia sa však zatiaľ neprejavila, pretože ešte donedávna boli ceny LNG pre chudobnejšie ázijské krajiny privysoké, v Japonsku a Južnej Kórei vzrástla produkcia elektriny z jadra a čínske oživenie stále neprichádzalo. Aj v Ázii bola zima teplá, takže ani ázijsky dopyt príliš nerástol.

Laura Page z Kpler však hovorí, že ázijskí kupci stále čakajú, kam až ceny môžu klesnúť. Sú teda pripravení nakupovať. V tomto roku by mala celková európska spotreba plynu vzrásť podľa EIA o 3 % (asi 10 až 12 bcm). Čínsky dopyt po LNG by mal vzrásť o 9 % (asi 9 bcm). Pri vysokých cenách LNG dávali chudobnejšie ázijské krajiny prednosť uhliu, no pri aktuálnych cenách budú tiež prechádzať na plyn, takže aj ich dopyt porastie. Ázijská konkurencia teda môže narastať.

Aj napriek obmedzeniam je podľa Bloombergu pre amerických LNG exportérov výhodnejšie dodávať aprílový, májový a júnový náklad do Ázie, ako do Európy. Ázijská konkurencia na spotovom trhu s LNG bude jeden z hlavných faktorov vývoja cien európskeho plynu v tomto roku.

V januári bol vo výbore Európskeho parlamentu pre energetiku schválený návrh nariadenia, ktoré má umožniť krajinám EU blokovať dovoz ruského plynu. Minulý rok Európa odobrala asi 30 bcm ruského potrubného plynu a asi 18 bcm LNG. Ruský plyn sa teda podieľal na celkovej dodávke do Európy asi 11 percentami. Takýto výpadok v dodávkach by Európa bez rozsiahleho šetrenia neustála.

Časť dodávok ruského plynu, ktorý tečie cez Ukrajinu a Veľké Kapušany, je ohrozená dvojnásobne.

Ukrajinský Naftogaz odmieta podpísať s Gazpromom novú tranzitnú zmluvu. Minulý rok tadiaľ do EU prišlo asi 13 bcm. Túto situáciu však môžu vyriešiť aukcie ukrajinských tranzitných kapacít tak, ako to pred rokmi urobilo Poľsko. Tak budú môcť nakupovať aj iné spoločnosti ako Gazprom. Plyn si potom prevezmú na rusko-ukrajinskej hranici a samy ho prepravia do Európy. Svoje dlhodobé záväzky v Európe môže potom Gazprom vyriešiť swapom, alebo tak, že ten plyn spätne odkúpi pre svojich dodávateľov na európskom trhu. Možnosti teda sú, pôjde len o politickú vôľu využiť ich.

CENY MÔŽU POKRAČOVAŤ V POKLESE

Dopyt po plyne zatiaľ prudko nerastie. Európska komisia pravdepodobne predĺži dobrovoľný cieľ znížiť spotrebu plynu o 15 % oproti priemeru rokov 2017 až 2021 až do marca 2025. Rovnako tak zostanú v platnosti aj limity pre naplnenosť zásobníkov, podľa ktorých by mali byť k 1. novembru plné najmenej na 90 %. To sú všetko známe veci, ktoré si Európa už zažila a zvládla, takže nebudú vyvolávať neistotu na trhu.

Dodávky plynu zo všetkých zdrojov vrátane LNG sú stabilné a dostatočné. Dodávky nórskeho plynu do Európy by mali poklesnúť menej, ako minulý rok. Dodávatelia LNG sa dokázali vysporiadať s prepravnými obmedzeniami.

Disponibilita elektrární je veľmi dobrá. V jarných mesiacoch pribudne elektrina z vodných elektrární a postupne sa začne prejavovať nárast inštalovaného výkonu v OZE. Mierna jar a leto by nemali zvyšovať dopyt po elektrine, ani po plyne a ani po emisných kvótach. Termín pre odovzdanie emisných kvót za minulý rok bol posunutý až na september, takže aprílový nárast dopytu sa konať nebude. Firmy budú mať dlhší čas na dokúpenie spotrebovaných kvót na trhu.

Ak sa teda neudeje nič mimoriadne, aj napriek vyššie uvedeným rizikám vidím stále priestor na pokles cien elektriny, plynu aj emisných kvót.

O AUTOROVI

Ján Pišta vyštudoval fyziku na Matematicko-fyzikálnej fakulte Univerzity Komenského v Bratislave. Väčšinu svojej profesnej kariéry pôsobil v Stredoslovenskej energetike na rôznych pozíciách, v rokoch 2006 až 2014 riadil v tejto spoločnosti nákup a obchodovanie s elektrinou a následne aj s plynom a emisnými povolenkami. Zároveň bol konateľom spoločnosti SPX, s.r.o. V súčasnosti je analytikom v konzultačnej spoločnosti JPX, s.r.o.

Kontakt: jan.pista@jpx.sk

Tomáš Brejcha

Súvisiace články

Nejdřív plné sklady, pak rychlý pád cen. Obchodníci s fotovoltaikou řeší, jak ustát turbulence na solárním trhu

Solární boom na střechách rodinných domů skončil a s ním skončí i desítky instalačních firem, většinou těch, které se do tohoto by…

Evropští oceláři v krizi. Buď s pomocí vlád dekarbonizujeme, nebo zavřeme, říká šéf asociace

Evropské ocelářství čelí největší krizi za poslední dekádu. Od roku 2018 poklesla produkce oceli v EU o 20 procent. Důvodem je pře…

Čo je nové s DeepSeek: Vývoj zrejme nestál pár miliónov, četbot má vážne bezpečnostné riziká

Viac ako týždeň po tom, čo sa četbot čínskeho startupu DeepSeek stal najpopulárnejšou aplikáciou v USA a rozkýval akciové trhy, sa…

Clá by ohrozili obchod s kovmi

Kanada vyváža do USA obrovské množstvá nerastných surovín.

Evropské zásoby plynu rychle mizí. Během léta se doplňování prodraží

Objem plynu v evropských zásobnících splňuje na počátku února jen těsně cíle, které stanovila Evropská komise. I proto řada odborn…

Kalendár akcií

Očekávaný vývoj odvětví energetiky v ČR a ve světě – 20. ročník

AMPER 2025

Hydrogen days 2025

24. energetický kongres ČR

ENERGY-HUB je moderná nezávislá platforma pre priebežné zdieľanie spravodajstva a analytických článkov z energetického sektora. V rámci nášho portfólia ponúkame monitoring českej, slovenskej aj zahraničnej tlače.