Dobrá situácia na trhu s plynom tlačí ceny plynu aj elektriny nadol

Vysoký objem plynu v zásobníkoch po zime a mierny optimizmus na trhoch vedie k nízkym cenám elektriny, plynu, ale aj uhlia. Pôsobí to ako koniec krízy, ale mnohé faktory (počasie, disponibilita francúzskych jadrových zdrojov a pod.) predstavujú riziká a dá sa preto očakávať vysoká volatilita cien na energetických trhoch. PRO-ENERGY magazín k zakoupení ZDE , předplatné na celý rok ZDE

ABSTRACT: High gas storage levels after the winter and moderate optimism in the markets are bringing down the prices of electricity, gas, and even coal. This suggests that the crisis is ending, but many factors (weather, availability of French nuclear reactors, etc.) still pose risks. Therefore, high volatility in the markets can be expected.

PRO-ENERGY magazín k zakoupení ZDE předplatné na celý rok ZDE

NA ENERGETICKÝCH TRHOCH AKTUÁLNE PANUJE KĽUD

Veľa plynu, ktorý zostal Európe v zásobníkoch po minulej zime, nenúti obchodníkov a dodávateľov k tomu, aby pred budúcou zimou plnili zásobníky rýchlym tempom. Môžu si dovoliť pomalšie plnenie, pretože do zimy je ďaleko a zásobníky dokážu na stanovených 90 % naplniť aj pomalším tempom. To znižuje dopyt po plyne na vtláčanie. Dodávky LNG, ktoré zachránili Európu pred a počas minulej zimy, sú stále mimoriadne vysoké. Európa nakupuje väčšinu LNG na spotovom trhu, kde je jej hlavným konkurentom Ázia, no dopyt ázijských krajín po spotovom LNG je stále veľmi nízky. Hlavne vďaka tomu zostáva Európe dostatok LNG.

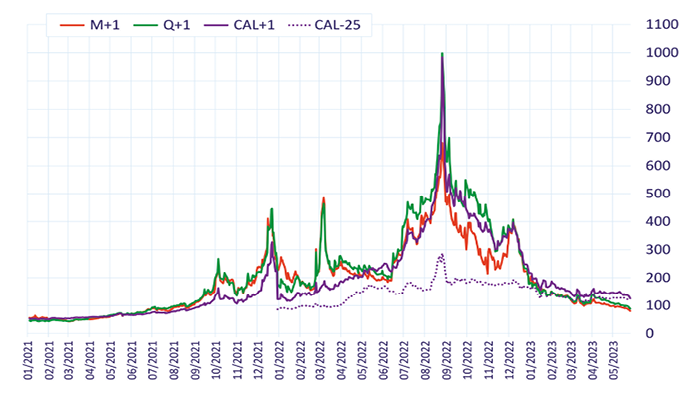

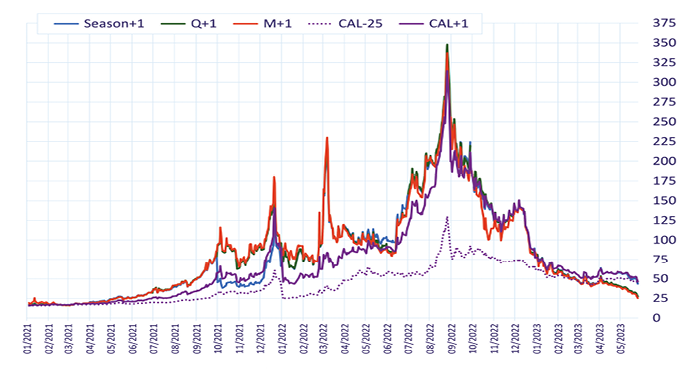

Posledný významnejší rast zaznamenali ceny elektriny a plynu pre Vianocami. V decembri minulého roku sa ceny najbližších mesačných, kvartálnych aj ročných produktov elektriny pohybovali okolo úrovne 400 EUR/MWh. Produkty plynu sa pohybovali okolo úrovne 150 EUR/MWh.

Neprešlo ani pol roka a najbližšie ročné produkty elektriny sa pohybujú medzi 120 až 150 EUR/MWh a v prípade plynu už klesli pod 50 EUR/MWh.

Najbližšie mesačné a kvartálne ceny elektriny už dokonca klesli pod úroveň 100 EUR/MWh a v prípade plynu sa najbližšie mesačné a kvartálne ceny ponorili už pod 30 EUR/MWh. Takto lacné boli tieto produkty naposledy takmer pred dvomi rokmi, kedy ešte nikto netušil, akú krízu máme pred sebou. Znamená to teda, že kríza sa skončila? Myslím si, že nie! A dovolím si tvrdiť, že určitým spôsobom sa z nej ešte niekoľko rokov nedostaneme.

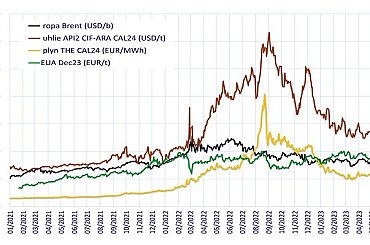

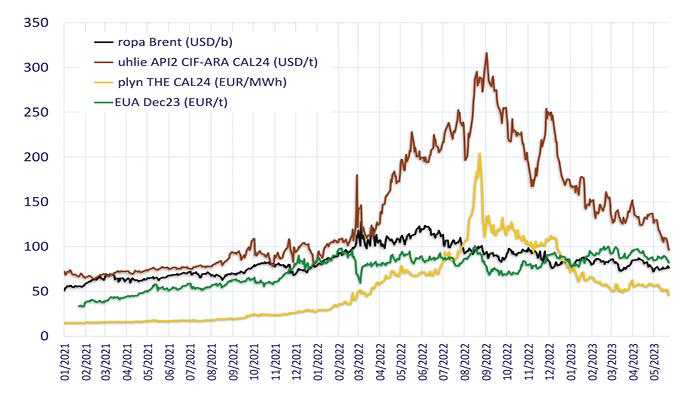

Energetická kríza vyhnala cenu emisných kvót Dec23 ešte začiatkom roku 2022 na 100 EUR/t, no potom klesla a celú krízu sa pohybovala v pásme medzi 60 až 100 EUR/t. Hoci v čase písania tohto článku cena Dec23 klesla z vyše 90 na 83 EUR/t, taký pokles ako elektrina, alebo plyn nevykazuje.

Európske uhlie API2 Cal-24 ešte pred krízou stúplo nad úroveň 100 USD/t a na prelome augusta a septembra 2022 sa vyšplhalo dokonca až nad 300 USD/t, no v súčasnosti už tiež klesá pod 100 USD/t.

Tento pokles prakticky na všetkých energetických komoditách môže signalizovať koniec krízy. Nedajme sa však pomýliť. Riziká stále pretrvávajú a zďaleka nie sú malé. Ide hlavne o riziko letných horúčav a extrémne chladnej zimy, s ktorými býva spojené aj riziko výpadkov výroby elektriny v obnoviteľných zdrojoch (OZE), hlavne vo veterných parkoch. Potom je tu riziko poklesu dodávok spotového LNG do Európy, je tu tiež riziko nárastu spotreby elektriny aj plynu vďaka poklesu ich cien a nakoniec aj riziko disponibility francúzskych jadrových elektrární.

POČASIE VIE ZAHÝBAŤ S CENAMI

Počasie je silným faktorom aj pre vzdialenejšie ceny elektriny aj plynu. Posledný väčší nárast cien elektriny z konca marca, keď nemecký Cal-24 narástol v priebehu týždňa zo 131,40 až na 163,50 EUR/MWh, bol spôsobený predpoveďami chladnejšieho počasia, ktoré malo pretrvávať až do konca apríla. Pod 140 EUR/MWh potom tento Cal-24 klesol až v polovici mája.

Európsky meteorologický model ECMWF už dlhšiu dobu indikuje viac ako 60% pravdepodobnosť, že od júla až do novembra budú v Európe aj v Ázii pretrvávať teploty vyššie ako dlhodobý normál. Americký model CFSv2 indikuje, že teploty budú v priemere vyššie o 1 až 2 °C v porovnaní s dlhodobým normálom. Tento model indikuje teplejšie počasie až do januára 2024.

Nástup letných horúčav je tak pravdepodobnejší. A rovnako tak je pravdepodobnejšie, že výroba elektriny vo fotovoltických paneloch bude cez leto stabilne vysoká. Otázkou však je, ako bude fúkať a pršať. Dlhšie obdobia letných horúčav sú totiž často sprevádzané suchým a bezveterným počasím. Sucho znamená menej elektriny z vodných elektrární. No nielen to. Voda v riekach sa kvôli nižšej hladine rýchlejšie zohreje a obmedzuje potom chladenie jadrových reaktorov. Týka sa to hlavne juhu Francúzska. Ak sa teda spojí pokles výroby elektriny vo vodných zdrojoch a veterných parkoch s vynúteným znižovaním výkonu jadrových reaktorov, spotové ceny prudšie porastú a nahor budú tlačiť aj forwardové ceny elektriny.

Ďalšie riziko spočíva v tom, aká bude nasledujúca zima. Máme za sebou niekoľko veľmi miernych zím. Je možné, že tento trend bude v Európe pokračovať aj ďalej. V Ázii však boli teplé zimy spojené s fenoménom La Nina. Všetky predpovedné systémy indikujú, že v druhej polovici roka nastúpi El Nino, ktorý môže znamenať chladnú zimu v Ázii. Na Európu tento fenomén, ktorý sa deje v Tichom oceáne, bezprostredný vplyv nemá (preto bývajú dlhodobé predpovede počasia pre Európu menej presné), extrémna zima v Ázii však bude s vysokou pravdepodobnosťou znamenať nárast dopytu ázijských krajín po spotovom LNG, ktorý potom bude chýbať v Európe. Ázia si môže dovoliť v extrémnej situácii Európu preplatiť, pretože viac ako 80 percent LNG má zabezpečených za dlhodobé nízke ceny. Tých pár percent dodatočných dodávok za vysoké spotové ceny tento mix až tak veľmi nepredraží.

ZÁVISLOSŤ NA POTRUBNOM PLYNU NAHRADILA ZÁVISLOSŤ NA SPOTOVOM LNG

Európa vymenila závislosť na ruskom potrubnom plynu za závislosť na spotovom LNG, ktorý tvorí takmer dve tretiny všetkých dodávok LNG do Európy. Veľká väčšina pritom prichádza z USA. Cesta LNG tankera cez Atlantik trvá asi 14 dní a je o polovicu kratšia, ako cesta cez Pacifik. Prepravné náklady tu však hrajú len okrajovú rolu. Dôležitejšie je, že za ten istý čas je do Európy možné prepraviť o jeden náklad viac ako do Ázie a zinkasovať tak dvojnásobok príjmov za predaný LNG. Tento faktor hrá v prospech Európy.

Ako som však spomínal vyššie, bohatšie ázijské krajiny, ako Čína, Japonsko, či Južná Kórea, sú schopné v prípade núdze vykompenzovať aj tento rozdiel. Pokles spotových dodávok LNG by v zimnom období pre Európu znamenal značný problém. A ak by zároveň došlo k neplánovanému výpadku v dodávkach nórskeho, alebo ruského plynu, jeho cena by poľahky vyletela nad 100 EUR/MWh.

Vysoká závislosť Európy na spotových dodávkach LNG zároveň znamená vyššiu volatilitu cien plynu. Inými slovami, treba sa pripraviť na to, že ceny sa budú pohybovať v oveľa širšom rozpätí, než na aké sme boli zvyknutí v minulých pokojných rokoch. A to bude tiež navyšovať rizikové prirážky.

Obrázok č. 1: Ceny najbližších českých produktov elektriny v EUR/MWh

Zdroj: EEX

Obrázok č. 2: Ceny najbližších produktov zemného plynu v hube THE v EUR/MWh

Zdroj: EEX

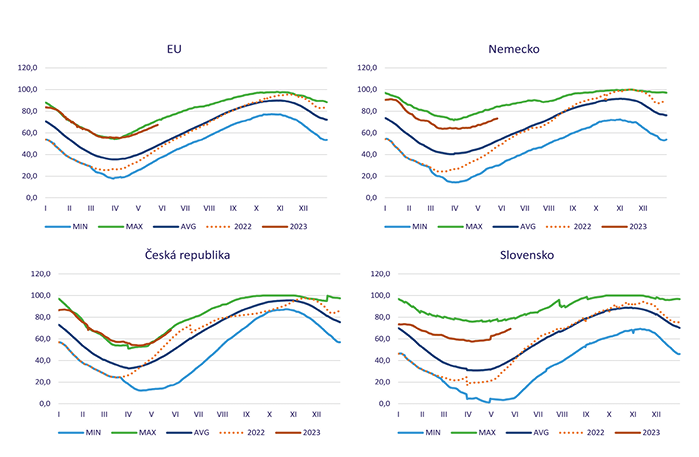

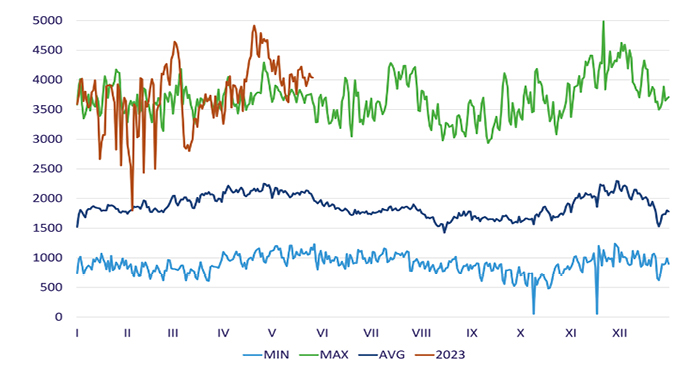

Obrázok č. 3: 12-ročný minimálny, maximálny, priemerný a tohoročný stav zásobníkov v percentách počas roka

Zdroj: AGSI+

Obrázok č. 4: Ceny ostatných energetických komodít

Zdroj: EEX, ICE

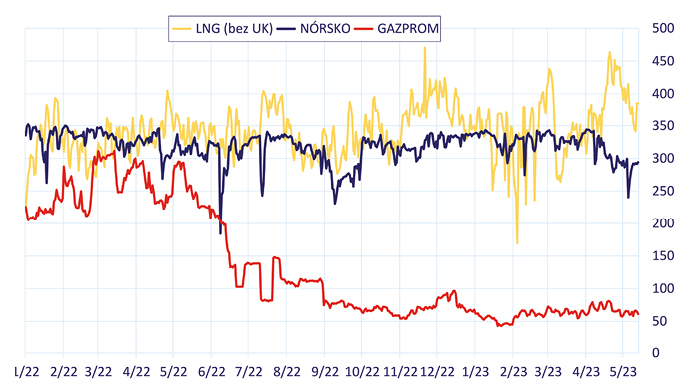

Obrázok č. 5: Tok LNG, nórskeho a ruského plynu do Európy v miliónoch m3 za deň

Zdroj: ALSI, ENTSO-G

Obrázok č. 6: 11-ročné minimálne, maximálne, priemerné a tohoročné dodávky plynu z LNG terminálov do potrubnej siete pre Európu v GWH za deň

Zdroj: ALSI

POKLES CIEN MÔŽE VIESŤ K NÁRASTU SPOTREBY

Okrem nárastu dodávok LNG bol mimoriadne dôležitým faktorom zvládnutia krízy aj pokles spotreby plynu a elektriny. Tento pokles bol prirodzene spôsobený teplou zimou. Vysoké ceny prinútili priemysel a aj iných spotrebiteľov znižovať spotrebu a v mnohých prípadoch ju tí uvedomelejší podnikatelia a domácnosti znižovali aj dobrovoľne.

Súčasná dobrá situácia na trhu s plynom a postupne prevládajúci skreslený mediálny obraz, že kríza je za nami, bude toto dobrovoľné šetrenie významne znižovať.

Klesajúce ceny by mali motivovať priemysel k obnoveniu svojej produkcie a tým aj k zvyšovaniu spotreby plynu a elektriny. Tento faktor však zatiaľ na štatistických dátach nie je veľmi pozorovateľný. Brenda Shafferová z Globálneho energetického centra Atlantickej rady vo Washingtone nedávno pre Bloomberg povedala, že „deštrukcia dopytu je len pekná fráza pre kolaps priemyslu. V dôsledku vysokých cien energetických komodít v Európe sa mnohé priemyselné odvetvia, najmä tie náročné na plyn, buď zrútili, alebo sa presunuli mimo Európy. Tieto odvetvia sa nevrátia, ani keď ceny energie klesnú.“

Ak priemysel nenaštartuje svoju spotrebu na predkrízovú úroveň, pre ceny elektriny a plynu to bude znamenať udržateľnosť ich nízkych hodnôt, no európsku ekonomiku to môže uvrhnúť do reálnej recesie. Tá technická na úrovni pár desatín percenta, ktorú momentálne vykazuje Nemecko, nestojí v porovnaní s touto hrozbou ani za zmienku. Fakt ale je, že hlbšia recesia by zároveň znamenala ešte väčší prepad cien. Myslím si však, že v tejto súvislosti by z toho nebolo veľa radosti.

PROBLÉMY JADROVÝCH REAKTOROV MÔŽU TLAČIŤ CENY NAHOR

Prudší nárast cien elektriny v prvej polovici marca, kedy nemecký Cal-24 poskočil v priebehu dvoch dní zo 132,75 na 161 EUR/MWh, bol spôsobený problémami s francúzskymi jadrovými reaktormi.

V tom čase zároveň prebiehali intenzívne francúzske štrajky proti dôchodkovej reforme. Francúzska disponibilita bola kvôli nim denne znižovaná aj o viac ako 10 GW. Francúzsky Úrad pre jadrovú bezpečnosť (ASN) prišiel do tejto situácie s oznámením, že korózia, ktorá spôsobila veľkú trhlinu na reaktore Penly 1, môže byť problémom na všetkých 56 reaktoroch EDF. 23 milimetrová trhlina bola pravdepodobne spôsobená postupnými opravami zvaru, keď bola jadrová elektráreň v 80. rokoch stavaná. Ďalšia trhlina bola detekovaná v reaktore Penly 2.

Tieto francúzske problémy sa objavujú už niekoľko rokov a vždy zneistia obchodníkov a vytlačia ceny elektriny nahor. Ich kumulácia môže viesť k postupnému poklesu francúzskej jadrovej disponibility. Popri zatvorení posledných nemeckých jadrových blokov a starších lacných uhoľných elektrární bude tento úbytok lacných zdrojov trvalo rastovým faktorom pre ceny elektriny.

AKTUÁLNY POKLES CIEN

Všetky vyššie uvedené riziká tak vrhajú tieň neistoty na aktuálny prepad cien plynu a elektriny. Ceny však napriek tomu pokračujú v poklese. Niektorí obchodníci už dokonca vyhlasujú, že cez leto môžu ceny spotového plynu v Európe dokonca klesnúť do záporných hodnôt, pretože plynu bude na európskom trhu obrovský prebytok. Hoci to vo svetle nedávnej krízy a vyššie uvedených rizík znie dosť šialene, nie je to celkom nepravdepodobné. Práve naopak, len to podporuje hypotézu o oveľa vyššej volatilite cien, vyslovenú vyššie.

Mimoriadne silným faktorom pre pokles je stav plynu v podzemných zásobníkoch. V čase písania tohto článku boli európske zásobníky plné takmer na 67 %, slovenské na 70 %, české na 69 % a nemecké dokonca na 74 %. Ak by plnenie pokračovalo tempom rovným priemeru za posledné dva týždne, európske zásobníky by boli plné na 95 % už 24. augusta a na 100 % 10. septembra. Po tomto dátume už nebude plyn kam tlačiť. Spotreba však bude ešte stále nízka, preto na trhu môže vzniknúť veľký prebytok.

Mimochodom, na tento moment pravdepodobne čaká Ázia. Ich zásoby plynu musia byť v súčasnosti dosť nízke, no ich dopyt po spotovom LNG je stále veľmi nízky. Pravdepodobne dúfajú, že táto situácia na európskom trhu stlačí ceny LNG ešte viac nadol a oni si potom na zimu nakúpia veľmi lacný plyn.

Netreba však zabúdať ani na stranu ponuky. Bloomberg už informoval, že americký exportéri budú zvažovať pozastavenie exportu, ak by ázijská cena LNG klesla pod 5 USD/MMBtu (asi 16 EUR/MWh). Zatiaľ sa stále pohybuje nad 9 USD/MMBtu.

Vyššie vymenované riziká, ktoré môžu tlačiť ceny nahor, sa viac týkajú vzdialenejšieho obdobia a ceny to celkom logicky aj reflektujú. Tie bližšie mesačné a kvartálne klesajú oveľa prudšie, ako tie vzdialenejšie sezónne a ročné.

Aktuálna situácia na trhu s plynom aj elektrinou je mimoriadne dobrá, zvlášť v porovnaní s tým, čo Európa zažívala v minulých mesiacoch. Ceny elektriny aj plynu, a to dokonca aj tie vzdialenejšie, preto ešte majú priestor k ďalšiemu poklesu. Vyššie uvedené rizikové faktory však tento pokles môžu zastaviť a ceny opäť vytlačiť na vyššie úrovne. Treba sa pripraviť na to, že sa v budúcich rokoch budú ceny pohybovať v oveľa väčšom rozpätí, než sme to videli v rokoch pred krízou.

O AUTOROVI

Ján Pišta vyštudoval fyziku na Matematicko-fyzikálnej fakulte Univerzity Komenského v Bratislave. Väčšinu svojej profesnej kariéry pôsobil v Stredoslovenskej energetike na rôznych pozíciách, v rokoch 2006 až 2014 riadil v tejto spoločnosti nákup a obchodovanie s elektrinou a následne aj s plynom a emisnými povolenkami. Zároveň bol konateľom spoločnosti SPX, s.r.o. V súčasnosti je analytikom v konzultačnej spoločnosti JPX, s.r.o.

Kontakt: jan.pista@jpx.sk

Tomáš Brejcha

Súvisiace články

Ceny ropy se po zprávě o poklesu zásob v amerických skladech zvyšují

Ceny ropy se po zprávě o poklesu zásob suroviny ve Spojených státech zvyšují. Severomořská ropa Brent krátce po 18:00 SELČ vykazov…

Rusko rozsáhle zaútočilo na ukrajinskou infrastrukturu, poškodilo elektrárny

Rusko v noci na dnešek masivně zaútočilo na ukrajinskou infrastrukturu, podle Kyjeva vyslalo na ukrajinské území více než 50 střel…

Evropská komise povolila Agrofertu převzít rumunskou firmu obchodující s obilím

Evropská komise povolila českému holdingu Agrofert získat kontrolu nad rumunskou společností East Grain, která obchoduje s obilím…

Obnovitelné zdroje loni měly na výrobě elektřiny podíl rekordních 30,3 procenta

Obnovitelné zdroje energie měly na celosvětové výrobě elektřiny loni rekordní podíl 30,3 procenta. To bylo o 0,9 procentního bodu…

V sobotu se v Infocentru Elektrárny Ledvice rozhodně nudit nebudete!

Že „Elektřina není nuda“ se mohou přesvědčit, a sami si i vyzkoušet, sobotní návštěvníci Informačního centra Skupiny ČEZ v Elektrá…

Kalendár akcií

XXXIII. Seminář energetiků

Konference Bioplyn a legislativa 2024

ČESKO-SLOVENSKÉ ENERGETICKÉ FÓRUM

KONFERENCE ENERGETIKA 2024: DEKARBONIZACE – MÉNĚ RISKU, VÍCE ZISKU!

ENERGY-HUB je moderná nezávislá platforma pre priebežné zdieľanie spravodajstva a analytických článkov z energetického sektora. V rámci nášho portfólia ponúkame monitoring českej, slovenskej aj zahraničnej tlače.