Ceny elektriny aj plynu sú stále pod vplyvom geopolitiky

Trh s plynom je stále pod vplyvom geopolitiky a ani nadchádzajúca letná vtlačná sezóna a hlavne budúca zima nemajú dostatočne garantované dodávky. Riziko nedostatku plynu na trhu je stále aktuálne a tak ceny nemajú dostatočný priestor k poklesu. Avšak na druhej strane, diverzifikácia dodávok, LNG, slabšia nórska údržba a obavy z poklesu dopytu kvôli možnej recesii spôsobenej americkými clami budú tlmiť prudší rast cien.

The gas market is still shaped by geopolitics, and supplies for the summer injection season and especially next winter are not yet guaranteed. The risk of market shortages continues to limit any major price drops. At the same time, supply diversification, LNG imports, reduced maintenance in Norway, and fears of falling demand due to potential US tariffs are holding back sharper price increases.

Špekulatívne stratégie na TTF futures poslali koncom minulého roka zimno-letný spread na tento rok hlboko do záporných hodnôt. Avšak po tom, ako si európski politici uvedomili, že investičné fondy k tomu značne motivovalo nepružné nariadenie o skladovacích cieľoch a pristúpili k revízii tohto nariadenia s cieľom spružniť ho pri zachovaní garancií bezpečnosti dodávok plynu, fondy začali s výpredajom svojich dlhých pozícií a zimno-letný spread sa vrátil do kladných čísiel.

Situácia na trhu s plynom však stále nie je stabilná. Trh je stále pod vplyvom geopolitiky a ani nadchádzajúca letná vtlačná sezóna a hlavne budúca zima nemajú dostatočne garantované dodávky. Riziko nedostatku plynu na trhu je stále aktuálne a tak ceny nemajú dostatočný priestor k poklesu. Avšak na druhej strane, diverzifikácia dodávok, LNG, slabšia nórska údržba a obavy z poklesu dopytu kvôli možnej recesii spôsobenej americkými clami budú tlmiť prudší rast cien.

OBAVY Z POKLESU DOPYTU STLAČILI CENY PLYNU NA NIEKOĽKOMESAČNÉ MINIMÁ

Začiatkom marca sa oteplilo, čo tlačilo nadol dopyt po plyne a zároveň umožnilo znížiť ťažbu plynu zo zásobníkov. Koniec vykurovacej sezóny sa zdal byť na dohľad. Prudko začala narastať produkcia elektriny vo fotovoltických paneloch, čo zasa viedlo k častejšiemu odstavovaniu paroplynových elektrární.

Donald Trump zintenzívňoval štrnganie svojimi clami. Európu súčasná politická elita Spojených štátov vníma ako príživníka a tak mala veľký predpoklad stať sa ďalším terčom amerických ciel hneď po Číne. Tie môžu spôsobiť pokles exportu jej produkcie do Spojených štátov a viesť k spomaleniu hospodárskeho rastu, čo by mohlo európsku ekonomiku dostať až do recesie. Dopyt po energiách by klesol.

Medvedím faktorom boli aj rokovania a rozhovory o ukončení vojny na Ukrajine. Po roztržke medzi Volodymyrom Zelenským a Donaldom Trumpom sa obe delegácie stretli v Saudskej Arábii. Donald Trump sa telefonicky spojil s Vladimírom Putinom. Americký vyslanec Steve Witkoff absolvoval viacero ciest do Moskvy, kde rokoval priamo s Vladimírom Putinom.

Objavovali sa zároveň náznaky spružnenia skladovacej povinnosti, ktoré viedli investičné fondy k postupnému zatváraniu dlhých pozícií na letných TTF futures, čo umožnilo zimno-letnému spreadu na TTF produktoch na rok 2025 stúpnuť koncom marca až na -1 EUR/MWh. Stále to bola záporná hodnota, no už to nebolo -6,24 EUR/MWh ako 30. januára.

Pokles cien plynu prerušil 19. marca neúspech rokovaní o dočasnom prímerí na Ukrajine. 21. marca sa objavili snímky horiacej meracej stanice na tranzitnom plynovode medzi Ruskom a Ukrajinou v Sudži. Po snímkach ruských vojakov, ktorí vychádzajú z rúry tohto tranzitného plynovodu v tyle ukrajinskej armády, to bol klinec do rakvy tranzitu ruského plynu cez Ukrajinu.

Ďalší prepad cien spustil Donald Trump, keď

2. apríla ohlásil zavedenie recipročných ciel proti 90 krajinám po celom svete. Hrozba recesie v dôsledku spomalenia hospodárskeho rastu vyvolaného znížením exportu tovarov z dotknutých krajín do Spojených štátov, bola hlavným faktorom poklesu.

Jediná Čína sa postavila Trumpovým clám razantne a zaviedla svoje clá na americký tovar. Obchodná vojna medzi USA a Čínou eskalovala a ďalej prehlbovala pokles cien. 9. apríla pokles cien zastavil Trumpov odklad platnosti týchto ciel, okrem čínskych, na 90 dní.

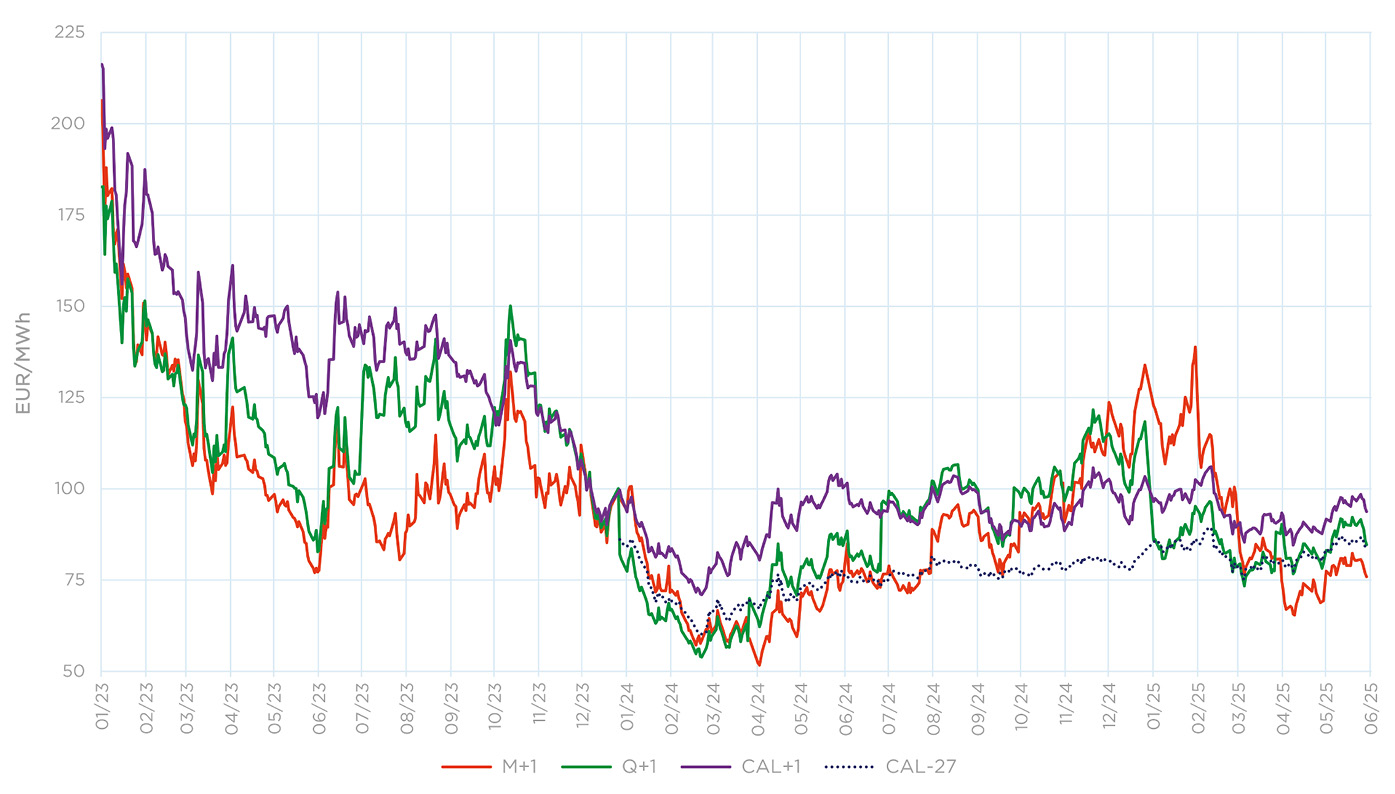

Obrázok č. 1: Ceny najbližších českých produktov elektriny

Zdroj: EEX

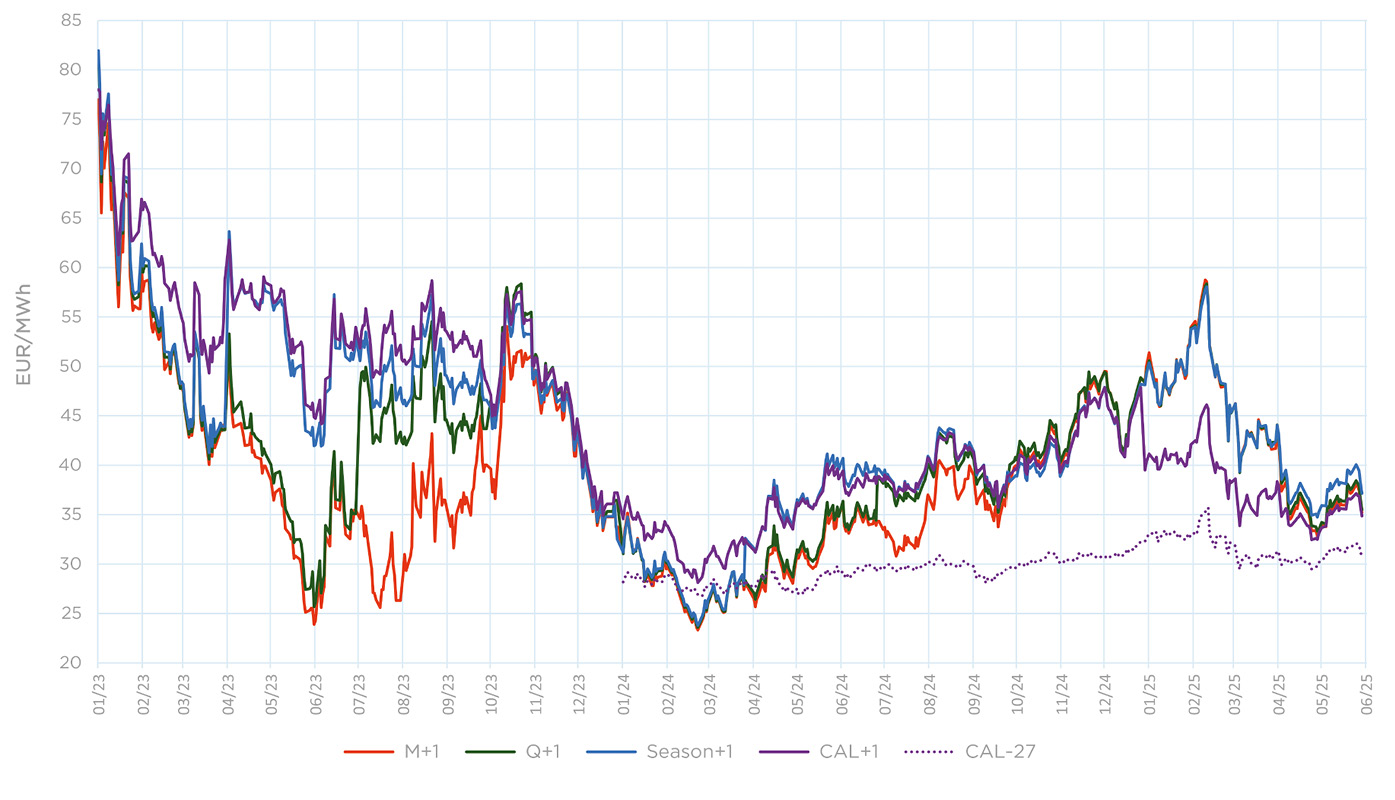

Obrázok č. 2: Ceny najbližších produktov zemného plynu v hube THE

Zdroj: EEX

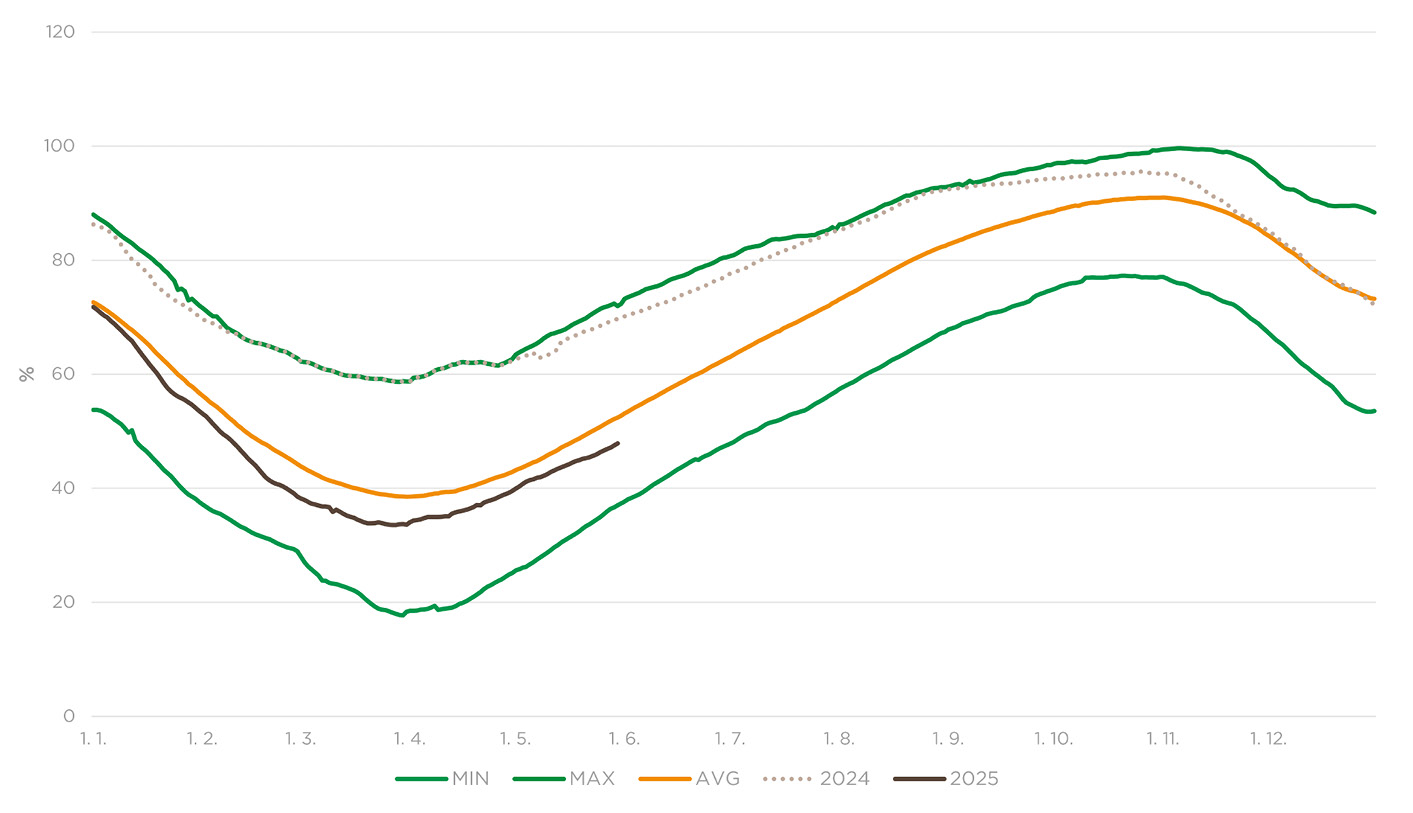

Obrázok č. 3: 14-ročný minimálny, maximálny, priemerný, minuloročný a tohoročný stav európskych zásobníkov v percentách počas roka

Zdroj: AGSI+

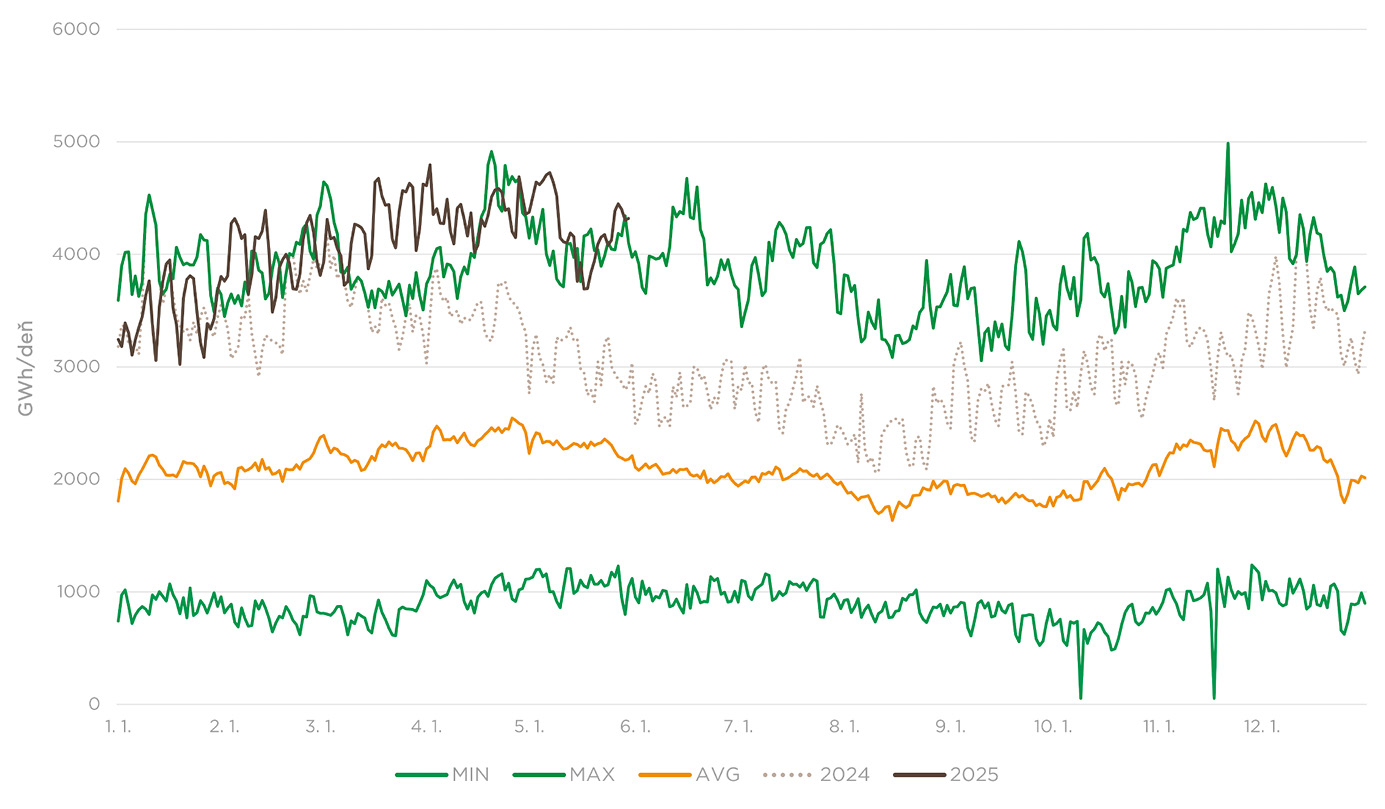

Obrázok č. 4: 13-ročné minimálne, maximálne, priemerné, minuloročné a tohoročné dodávky plynu z LNG terminálov do potrubnej siete pre Európu v GWh za deň

Zdroj: ALSI

SPRUŽNENIE SKLADOVACEJ POVINNOSTI STLAČILO CENY PLYNU EŠTE NIŽŠIE

V polovici apríla sa objavil návrh na spružnenie skladovacej povinnosti. Cieľ skladovania sa mal znížiť na 83 %, pričom nariadenie malo jednotlivým krajinám umožniť dosiahnuť ho kedykoľvek medzi 1. októbrom až 1. decembrom. Európske krajiny pritom môžu dokonca využiť štvorpercentnú odchýlku, ak objektívne preukážu neschopnosť tento cieľ dosiahnuť a zároveň tým nevystavia svojich odberateľov nedostatku plynu počas nasledovnej zimy. Túto odchýlku môžu použiť dokonca opakovane. Celá Európa by pritom mala mať pred zimou zásobníky kumulatívne naplnené minimálne na 75 %.

Hoci takéto skladovacie ciele boli predĺžené až do roku 2027, zo stratégií investičných fondov sa úplne vytratil tento silný býčí faktor. Svoje celkové dlhé otvorené pozície na TTF futures k 25. aprílu znížili z 500 TWh na 298 TWh a čistú dlhú otvorenú pozíciu z takmer 300 TWh na 71 TWh. Ich expozícia je však stále extrémne vysoká.

Zimno-letný spread na rok 2026 už stúpol približne na 1 EUR/MWh. Na podobnú hodnotu stúpol aj rozdiel medzi cenou zimného produktu na rok 2025 a priemerom cien obchodovateľných letných mesiacov jún až september 2025. Táto situácia značne znižuje požiadavku na kompenzovanie finančnej nevýhodnosti skladovania plynu počas letných mesiacov. Aj vďaka tomu stúpla kumulatívna naplnenosť európskych zásobníkov z minima 33,56 % dosiahnutého 27. marca k 30. máju na 47,87 %.

Nový európsky skladovací cieľ 83 % vzhľadom k aktuálnej naplnenosti zásobníkov znamená, že v lete budú musieť európski obchodníci a dodávatelia natlačiť do zásobníkov asi o 14 miliárd m3 plynu viac ako v minulých dvoch rokoch. Bude pritom chýbať ruský potrubný plyn tečúci cez Ukrajinu. Pribudne však kapacita v nových amerických LNG závodoch a aj v novom kanadskom.

Podľa analýzy London Stock Exchange Group (LSEG) bude mať Európa po započítaní všetkých prírastkov a odpočítaní dopytu v iných častiach sveta k dispozícii asi 12 miliárd m3 dodatočného LNG. Nórska letná údržba by mala byť v porovnaní s minulými rokmi menej intenzívna a tak sa dá očakávať približne 4 miliardy m3 nórskeho plynu navyše. To je spolu 16 miliárd m3. Nejaký plyn by mal pritiecť cez leto na Slovensko cez Turkstream. Plnenie európskych zásobníkov by teda nemalo čeliť nedostatku plynu.

"Oficiálne oznámenie Európskej komisie zo 6. mája o tom, že od roku 2028 bude úplne zastavený import ruského plynu do Európy, spôsobilo prudší rast cien. Do konca roku 2025 má byť ukončené spotové obchodovanie a uzatváranie nových zmlúv a do konca roku 2027 aj staršie dlhodobé zmluvy."

EUA A EURÓPSKA STOPKA RUSKÝM ENERGIÁM TLAČILI V MÁJI CENY NAHOR

Dlhodobý sentiment na európskych emisných kvótach je býčí, keďže sa očakáva prehĺbenie ich nedostatku po roku 2027. Toto si uvedomujú aj stratégovia v investičných fondoch, ktorí museli kvôli zmene skladovacích povinností značne znížiť expozíciu v TTF futures a kvôli obavám zo zhoršenia makroekonomických podmienok v Európe zatvorili aj časť pozícií v EUA futures. Myslím si však, že býčí výhľad EUA ich bude lákať a opäť začnú navyšovať dlhé pozície na EUA, čo nedovolí cenám EUA príliš hlboko klesať.

Výpadok elektriny, ku ktorému došlo na Pyrenejskom polostrove v pondelok 28. apríla o 12:33, vyvolal na európskom trhu s elektrinou nepokoj a neistotu. Stále nie je jasné, čo presne sa v španielskej sieti stalo. V uvedenom momente stratila španielska sústava 15 GW výkonu. Tesne pred výpadkom poklesla na juhu Španielska dvakrát produkcia fotovoltiky. Tri jadrové bloky zo siedmich boli v čase výpadku z rôznych dôvodov odstavené a po výpadku boli automaticky odstavené zvyšné štyri bloky. Španielsko sa odpojilo od Francúzska. Do utorka rána 7:00 boli dodávky elektriny obnovené na viac ako 99 %.

Tento výpadok vyvoláva debaty o bezpečnosti dodávok elektriny, ktoré pravdepodobne preukážu vyššiu potrebu stabilných točivých zdrojov elektriny. Východiskom sa, popri odložení odstávok jadrových blokov, stane pravdepodobne aj dopyt po vyššom podiele čistejších paroplynových zdrojov. Je dokonca možné, že to trochu oddiali aj odstavovanie uhoľných zdrojov. To však znamená nárast dopytu po plyne, uhlí aj emisných kvótach.

Býčím faktorom boli aj náznaky americkej administratívy, vrátane samotného amerického prezidenta, že v dosiahnutí mieru medzi Ruskom a Ukrajinou urobili, čo mohli, no hlavne ruská strana si kladie také podmienky, že nájdenie kompromisu sa zdá nemožné a tak Američania uvažujú o tom, že sa zo sprostredkovania mieru stiahnu. Pokračovanie vo vojne znamená riziko a to pridáva do cien rizikovú prirážku. Ukončenie vojny by jednak znamenalo ústup rizika a jednak aj nárast exportu ruských komodít po uvoľnení sankcií, čo by tlačilo ceny nadol.

Oficiálne oznámenie Európskej komisie zo 6. mája o tom, že od roku 2028 bude úplne zastavený import ruského plynu do Európy, spôsobilo prudší rast cien elektriny, plynu, aj emisných kvót v prvej májovej dekáde. Do konca roku 2025 má byť ukončené spotové obchodovanie a uzatváranie nových zmlúv a do konca roku 2027 majú byť ukončené aj staršie dlhodobé zmluvy.

Zatiaľ nie je definitívne jasná forma, akou bude tento zákaz prijatý. Sankcie potrebujú jednomyseľný súhlas, ktorý by pravdepodobne blokovalo Slovensko a Maďarsko. Zákaz dovozu ruského plynu by však mohla schváliť len kvalifikovaná väčšina členských štátov EÚ (najmenej 55 % členov Rady, ktorí pozostávajú zastupujú členské štáty zahŕňajúce najmenej 65 % obyvateľstva Únie) a Európsky parlament. Otázkou však je, či zákaz dá obchodníkom dostatočný titul vyššej moci, aby sa po vypovedaní dlhodobých zmlúv mohli vyhnúť arbitrážnym konaniam a prípadnej platbe kompenzácií.

Táto stopka ruskému plynu by však nemala zásadne a dlhodobo tlačiť ceny plynu príliš nahor. Na celkovej bilancii dodávok plynu sa totiž nič nezmení. Aj keď zákaz nadobudne platnosť, dôjde iba k presmerovaniu tokov LNG a potrubný ruský plyn cez Turkstream môže ďalej zobchodovať Turecko. Rastové faktory sa tak rýchlo nasýtili a v druhej májovej dekáde ceny stagnovali na vyšších úrovniach.

V tretej májovej dekáde ceny tlačil nahor pokles produkcie a exportu nórskeho plynu kvôli plánovanej údržbe. Tá je v tomto roku slabšia, no aj tak došlo v poslednom májovom týždni k výpadku na plošine Troll, kvôli ktorému bola dodatočne znížená produkcia nórskeho plynu o takmer 35 miliónov m3 denne. Pôvodne mal výpadok kvôli poruche kompresora trvať až do konca mája, no poruchu sa podarilo odstrániť o tri dni skôr, na čo ceny zareagovali poklesom.

EURÓPSKE ZÁSOBNÍKY NEBUDÚ PRED ZIMOU PLNÉ AKO V MINULÝCH DVOCH ROKOCH

Plnenie európskych zásobníkov pokračuje stabilným tempom, nie je však zatiaľ dostatočne intenzívne na to, aby boli na začiatku zimy plné tak, ako tomu bolo po minulé dva roky. Objem vtláčaného plynu totiž neprekračuje obvyklé hodnoty. Ak sa na tom nič nezmení, Európa ako celok môže mať na jeseň zásobníky plné asi na 80 až 85 %.

Za normálnych podmienok by to bol postačujúci objem a ani silnejšia zima by nespôsobila problémy. V súčasnosti, kedy je situácia značne nestabilná a trh s dodávkou plynu ohrozuje viacero rizík, nie je však možné vylúčiť ďalšiu kritickú jar. Ak sa v situácii, kedy budú zásoby plynu koncom zimy vyčerpané a bude sa predlžovať vykurovacia sezóna, vyskytnú nejaké neočakávané nepriaznivé udalosti, nedostatok plynu môže vyhnať ceny vysoko.

Od januára by mali Európe chýbať všetky spotové kontrakty na ruský plyn. Kým potrubný plyn je dodávaný takmer výhradne na dlhodobej báze, spotové kontrakty predstavujú asi jednu tretinu dodávok ruského LNG. Podľa Rystad Energy dodalo Rusko do Európy 17,12 miliárd m3 LNG v roku 2024. Jedna tretina predstavuje asi 5,7 miliárd m3, čo je objem, ktorý sem dopraví asi 40 až 50 LNG tankerov. Ak ho budú obchodníci aj budúci rok nakupovať na európskom spotovom trhu, na ktorom bude chýbať ruský spotový LNG, a zároveň budú aktívni ázijskí obchodníci na ázijskom trhu, ceny to môže tlačiť nahor.

Na európskom trhu s plynom sú aktívni ukrajinskí obchodníci. Ukrajina bola ešte pred vojnou takmer sebestačná v dodávkach plynu. V súčasnosti má poškodenú časť ťažobných zariadení a tak je odkázaná na dovoz plynu zo zahraničia. V súčasnosti importuje z Poľska, Slovenska a Maďarska celkovo približne 20 miliónov m3 denne. Aby však naplnila svoje zásobníky na dostatočnú úroveň, potrebuje doviezť aspoň 5 miliárd m3. To zodpovedá importu 25 až 30 miliónov m3 denne počas celej letnej sezóny. Tento dopyt dvíha stredoeurópske ceny a navyšuje miestne spready voči TTF aj THE.

Býčím faktorom je aj slabá hydrológia. Topiaci sa sneh obvykle roztáča na jar turbíny vodných elektrární a tlačí jej cenu nadol. V tomto roku sa to deje len v obmedzenej miere. Ba čo viac, nízka hladina riek hlavne vo Francúzsku môže počas letných horúčav obmedziť prevádzku jadrových blokov.

Vojna medzi Ruskom a Ukrajinou sa napriek viacerým snahám a rokovaniam zatiaľ nechýli ku koncu. Stupňuje sa tiež napätie na Blízkom východe. Toto sú faktory, ktoré budú tlmiť pokles cien plynu aj elektriny.

Medvedím faktorom je už spomínaná slabšia nórska údržba a dostatočná kapacita LNG závodov. Európa je na LNG odkázaná čím ďalej tým viac a tak je zároveň čím ďalej tým viac aj zraniteľná v prípade výpadkov LNG závodov, blokovania prepravných trás alebo aj rastúcej konkurencie na tomto trhu. Nadol bude ceny tlačiť aj vysoký podiel elektriny z OZE a hrozba recesie v dôsledku amerických ciel a obchodných vojen.

Na trhu sa zatiaľ neobjavujú jednoznačné silné faktory, ktoré by mali ceny elektriny a plynu jednoznačne nasmerovať jedným, alebo druhým smerom. Očakávam skôr vývoj do strany v širšom rozpätí okolo aktuálnych hodnôt.

O autorovi

Ján Pišta vyštudoval fyziku na Matematicko-fyzikálnej fakulte Univerzity Komenského v Bratislave. Väčšinu svojej profesnej kariéry pôsobil v Stredoslovenskej energetike na rôznych pozíciách, v rokoch 2006 až 2014 riadil v tejto spoločnosti nákup a obchodovanie s elektrinou a následne aj s plynom a emisnými povolenkami. Zároveň bol konateľom spoločnosti SPX, s.r.o. V súčasnosti je analytikom v konzultačnej spoločnosti JPX, s.r.o.

Ján Pišta vyštudoval fyziku na Matematicko-fyzikálnej fakulte Univerzity Komenského v Bratislave. Väčšinu svojej profesnej kariéry pôsobil v Stredoslovenskej energetike na rôznych pozíciách, v rokoch 2006 až 2014 riadil v tejto spoločnosti nákup a obchodovanie s elektrinou a následne aj s plynom a emisnými povolenkami. Zároveň bol konateľom spoločnosti SPX, s.r.o. V súčasnosti je analytikom v konzultačnej spoločnosti JPX, s.r.o.

Kontakt: jan.pista@jpx.sk

Súvisiace články

Kovy do žluté fungují - multikomoditní třídění běží prakticky v celé republice

Už řadu měsíců na velké většině území České republiky funguje multikomoditní sběr s využitím žlutých nádob ? do žluté nádoby nově…

Co přináší nová evropská úprava odpovědnosti za vadné výrobky v rámci obnovitelných zdrojů?

Novou úpravu přináší směrnice Evropského parlamentu a Rady (EU) 2024/2853, kterou má Česká republika zavést do českého právního řá…

Ropovod mimo Hormuz: Emiráty zdvojnásobia kapacitu a nepriamo zmiernia ceny aj v Európe

Ropná spoločnosti ADNOC v Spojených arabských emirátoch urýchľuje práce na projekte West-East Pipeline. Nový ropovod má zdvojnásob…

Konopí jako nový stavební materiál? Mohlo by nahradit i beton

Buřinka spojí síly s Univerzitním centrem energeticky efektivních budov ČVUT (UCEEB ČVUT) a částkou dva miliony korun podpoří vývo…

Vlani pribudlo na Slovensku takmer 16-tisíc zdrojov fotovoltiky

V roku 2025 bolo do elektrickej siete na Slovensku pripojených takmer 16 000 nových fotovoltických zdrojov. Pribudlo tak približne…

Kalendár akcií

SAPI Energy Conference 2026

XXXV. Seminář energetiků

Solární konference 2026

Smart Grid 2026

ENERGY-HUB je moderná nezávislá platforma pre priebežné zdieľanie spravodajstva a analytických článkov z energetického sektora. V rámci nášho portfólia ponúkame monitoring českej, slovenskej aj zahraničnej tlače.