Výhledy na trzích s elektřinou a plynem: Začne se během roku 2024 spotřeba opět přibližovat předkrizovým úrovním?

Tým analytiků ze společnosti ICIS se v nejnovějších analýzách ohlíží za vývojem na trhu s elektřinou v roce 2023, a zároveň nabízí projekce pro trhy s elektřinou i zemním plynem v roce 2024.

ABSTRACT: According to an analysis by ICIS, both electricity and gas demand are expected to grow this year, with the latter increasing more substantially. Changes are also predicted in trade balances: Germany might become the second largest electricity importer in the EU, while France should further strenghten its export capacity.

Podle ICIS lze v letošním roce očekávat mírný nárůst poptávky po elektřině, spotřeba plynu by měla stoupat o něco výrazněji. Zásadní změny pak analytici předpovídají v obchodních bilancích evropských zemí: z Německa se letos může nově stát dokonce druhý největší dovozce elektřiny v EU, naopak Francie by měla dále posílit svou exportní kapacitu.

Evropská poptávka po jednotlivých energetických komoditách se pomalu vzpamatovává z cenové krize, která trhy zasáhla v roce 2022 po invazi ruské armády na Ukrajinu. V důsledku sankcí, dobrovolných odklonů od ruských komodit i snah o úspory klesla spotřeba elektřiny v roce 2022 meziročně o 3,7 %. Rok 2023 pak tento trend nedokázal zvrátit, byť pád poptávky zpomalil na 3,1 % (oproti roku 2022). Ve srovnání s pětiletým obdobím před krizí (2017 až 2021) se loni jednalo dokonce o 6,5% propad, smysluplnost tohoto srovnání však do jisté míry omezuje ekonomický a společenský útlum v období protipandemických opatření.

ROK 2023 NA TRHU S ELEKTŘINOU

Ačkoliv se pád poptávky po elektřině v roce 2023 týkal téměř všech členských zemí, vývoj nebyl zcela rovnoměrný. Svou roli hrály jak lišící se makroekonomické faktory (např. odlišný vývoj inflace), tak důsledky různých vládních zásahů, jakými byly například cenové stropy, napříč EU většinou zavedených v druhé polovině roku 2022, avšak s lišící se platností. Úroveň spotřeby ovlivňovala také struktura ekonomiky: největší propady nastaly v zemích, kde má průmysl na celkové poptávce po elektřině největší podíl (konkrétně zejména na Slovensku, v Německu či Rakousku), opak byl pravdou například v Chorvatsku či Dánsku (v této severské zemi průmysl spotřebovává dokonce jen 12 % veškeré elektřiny).

Z dlouhodobějšího hlediska pak výši meziročních změn ovlivnily také trendy v poptávce rozvíjející se už před krizovým rokem 2022. Například ve Spojeném království totiž poptávka klesala již v předcházejících pěti letech, kvůli uzavírání mnohých energeticky náročných provozů i úspěších v oblasti energetické účinnosti. Naopak v Norsku či Švédsku rostla, mimo jiné kvůli pokrokům v elektrifikaci či rostoucímu počtu datacenter.

Rozdíly panovaly nejen mezi zeměmi, ale i napříč sektory. Poptávka po elektřině je v Evropě relativně rovnoměrně rozprostřena mezi průmysl, komerční poptávku a poptávku z domácností. Každé z těchto využití na ní má zhruba třetinový podíl, přičemž doprava spotřebovává kolem 2 %. Největší pokles poptávky byl zaznamenán zejména v průmyslu, přičemž v některých klíčových sektorech, jako jsou například chemický průmysl či ocelářství, byl dokonce dvouciferný. Ve Francii, kde výroba elektřiny zaostala za očekáváním, byl meziroční propad spotřeby v ocelářství dokonce téměř třetinový.

Poptávka z domácností pak výrazně nevzrostla ani přesto, že ceny na trzích oproti roku 2022 zaznamenaly značný pokles, který se v mnohých státech již stihl propsat do účtů za elektřinu. Tento vývoj si lze vysvětlit zejména vysokou inflací a rostoucími náklady na život, kvůli nimž mnohé domácnosti pravděpodobně setrvaly v šetřivém režimu i přes nižší účty. Tento trend navíc posílily i klimatické faktory. Zima byla mírná a léto sice nadprůměrně teplé, přesto však ICIS odhaduje, že počasí v roce 2023 zapříčinilo zhruba 1–1,5% propad spotřeby oproti minulým rokům. Lze mu tudíž přiřknout až jednu pětinu celkové změny v poptávce, přičemž pro Českou republiku studie odhaduje až čtvrtinový podíl.

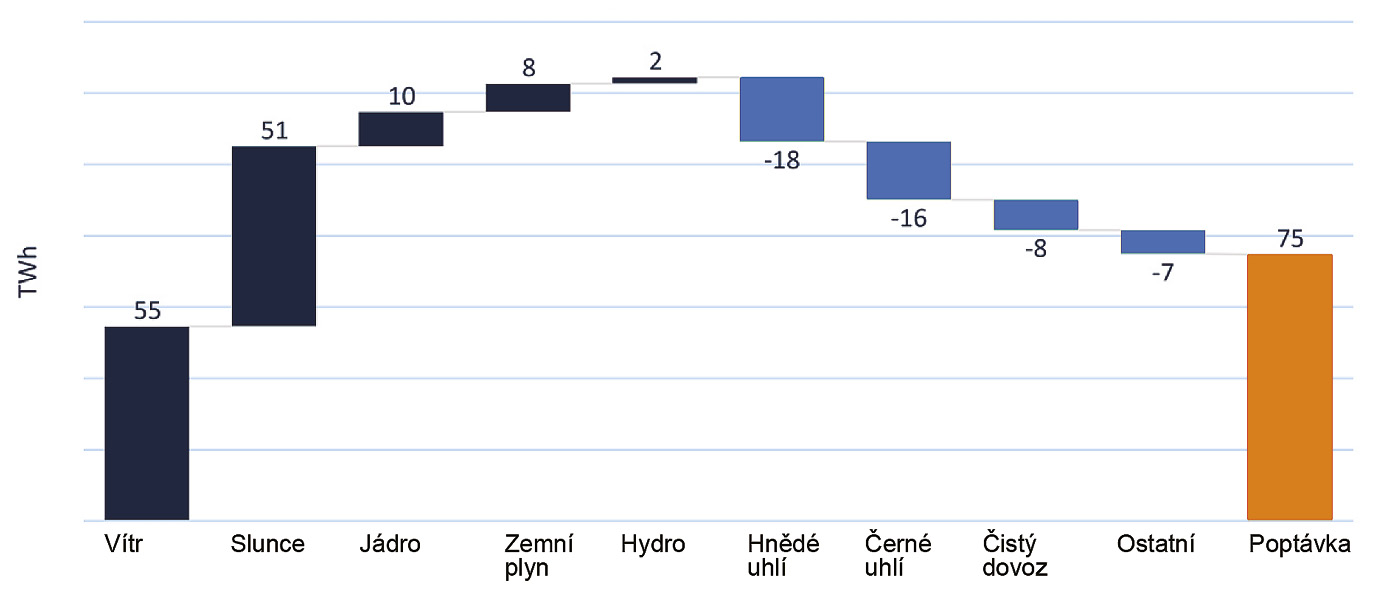

Obrázek č. 1: Projekce meziročního (2023–2024) vývoje evropského trhu s elektřinou (EU)

Zdroj: ICIS (2024), 2024 outlook for European gas, power and carbon markets

SPOTŘEBA ELEKTŘINY V ROCE 2024

ICIS odhaduje, že zejména druhá polovina roku 2024 nastartuje opětovný růst poptávky po elektřině. Přesto však bude růst nadále omezený podobnými faktory jako v roce 2023: v domácnostech bude záležet primárně na tom, do jaké míry dojde k růstu kupní síly a zotavení reálných mezd. Bohatnutí bude pro vývoj spotřeby elektřiny zásadní mimo jiné proto, že ačkoliv ceny již ustoupily z rekordních hodnot roku 2022, stále se drží na zhruba dvojnásobku předkrizové úrovně, návrat na níž nelze očekávat možná ani ve střednědobém výhledu, natož v letošním roce. Pozitivní signály vysílají ekonomické predikce: Evropská centrální banka pracuje s odhadem 1,3% růstu reálného HDP (oproti 0,6 % v roce 2023) a pokračujícího poklesu inflace (3,5 % v roce 2024, 2,4 % v roce následujícím).

V průmyslu však růst poptávky bude nadále brzdit jak ocelářství, tak chemický průmysl. Vliv druhého jmenovaného sektoru není radno podceňovat – jeho podíl na průmyslové spotřebě elektřiny je totiž více než pětinový. Chemický průmysl se navíc v posledním roce a půl potýká s problémy typickými i pro další sektory: rostoucí globální konkurencí, nízkou poptávkou a cenovými tlaky. Výrobní kapacita však dále roste, a to rychleji než poptávka. Vše nasvědčuje tomu, že tyto potíže evropský průmysl – ten chemický především – do roku 2030 jen tak neopustí, ačkoliv v druhé polovině roku 2024 lze očekávat mírné zotavení díky klesající inflaci a s tím souvisejícími nižšími úrokovými sazbami.

Pomalý růst spotřeby elektřiny v Evropě zároveň slibuje klimatické benefity: dle odhadů by totiž do provozu mělo být uvedeno 33,4 GW nového výkonu fotovoltaických elektráren a 17,4 GW větrných farem. Dohromady by tyto zdroje měly do sítě přispět přes 100 TWh bezemisní elektřiny, čímž výrazně převýší očekávaný nárůst poptávky o 75 TWh. Dalším příspěvkem k upozadění fosilních paliv by pak mělo být i plné obnovení provozu francouzských jaderných elektráren, které by měly vyrobit o 11 TWh více než v loňském roce. Očekává se tedy, že spotřeba elektřiny vyrobené z uhlí bude klesat (a to o více než 34 TWh), stejně jako evropská závislost na dovozu (7 TWh). K prvnímu trendu přispívají i ekonomické podmínky: výroba elektřiny z uhlí při současných cenách zdaleka není výdělečná. Například německé uhelné elektrárny v posledních dvou měsících roku 2023 prodělávaly 21 euro s každou vyrobenou megawatthodinou. Ceny elektřiny by tak musely dramaticky vzrůst, nebo ceny uhlí nečekaně klesnout, pokud by výroba z uhlí měla být v EU opět profitabilní.

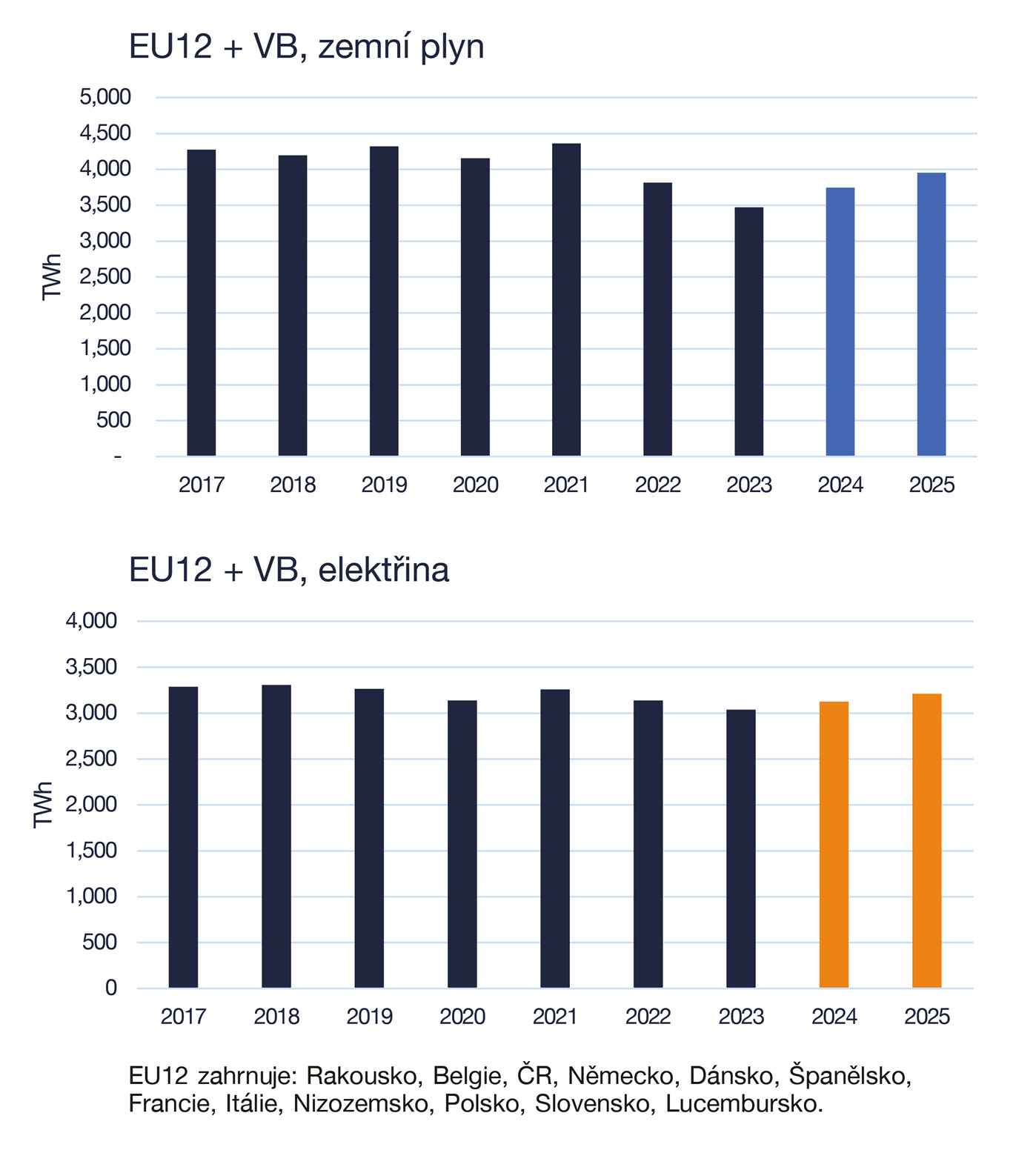

Obrázek č. 2: Projekce poptávky po zemním plynu a elektřině ve vybraných evropských zemích

Zdroj: ICIS (2024), 2024 outlook for European gas, power and carbon markets

BEZ PLYNU TO NEPŮJDE

Oproti očekávanému 3% růstu poptávky po elektřině předpovídá ICIS u plynu nárůst až o 8 %, ačkoliv i v tomto případě se stále jedná o hodnotu pod úrovní roku 2022. Růst spotřeby bude až z 85 % pokryt zkapalněným zemním plynem (LNG), s čímž počítá i EU, jejíž dovozní kapacita bude letos navýšena o 9 % (226 TWh/rok), především díky otevření nového terminálu v německém Stede, ale i expanzi dalších zařízení v Německu a Belgii. I díky těmto investicím by EU měla dokázat letos dovézt až o 15 % více LNG než v roce 2022 (tj. 1743 TWh).

Cena plynu však přesto pravděpodobně nebude výrazně klesat (a ke konci roku možná mírně povyroste), z dvou primárních důvodů. Prvním je převis poptávky po LNG nad její nabídkou. Nabídka by sice měla celosvětově vzrůst o 2 %, stačit to však nebude kvůli vyšší spotřebě nejen v Evropě, ale také v Číně a Indii (meziroční nárůst o 9, respektive 8 %). V roce 2024 navíc nebudou zprovozněny žádné významné projekty na dodávku LNG. Původně měl sice do provozu být uveden ruský projekt Arctic 2 s vývozní kapacitou až 20 milionů tun LNG za rok, který je součástí ruského plánu na ztrojnásobení jeho kapacity až na 100 milionů tun ročně a dosažení až 20% podílu na globálním trhu, v prosinci 2023 však na většinového investora stojícího za projektem, firmu Novatek, USA uvalily sankce.

Ze strany odběratelů následně došlo k vypovězení dlouhodobých smluv na základě klauzule „vyšší moci“ a Novateku nyní nezbývá než pokusit se udat LNG z Gydského poloostrova na spotovém trhu. Ani to však nebude jednoduché, mimo jiné proto, že Novatek čelí nedostatku logistické kapacity, konkrétně takovými LNG tankery, které by se mohly pohybovat v Severním ledovém oceánu a zároveň neměly zakázaný vstup do evropských přístavů. Ruská firma totiž v současnosti disponuje pouze třemi vhodnými plavidly, z nichž všechna jsou vlastněna přímo Novatekem a plují pod ruskou vlajkou; vjezd do Evropy tak mají zakázán. Novatek navíc spoléhal na výrobu nových tankerů-ledoborců ve spolupráci s korejskou firmou Samsung, tato spolupráce však kvůli sankcím rovněž zamrzla.

Druhým faktorem zbrzďujícím pokles cen zemního plynu pak ve třetím čtvrtletí budou údržbové práce v Norsku, které je největším vývozcem plynu do EU. Kvůli nim dovoz z Norska do Evropy propadne o zhruba 1 % oproti roku 2022 a až o 5 % oproti pětiletému průměru. Zádrhele u norských plynovodů by však částečně mohl vyvážit nárůst domácí produkce (předpovídaný na 7 TWh), a to přesto, že těžba v groningenském nalezišti byla v loňském roce nadobro ukončena. Po modernizaci započaté v roce 2019 se totiž opět spouští těžba z ložiska Tyra, nacházejícího se asi 200 kilometrů od dánských západních břehů. Tento projekt slibuje dodat 2,8 miliardy m3 zemního plynu za rok (asi 27 TWh), ačkoliv v roce 2024 tento příslib asi nebude naplněn: původní plány počítaly se spuštěním na začátku roku a maximálním těžebním nasazením již v druhém čtvrtletí, spuštění však bylo doposud odsunuto na konec března.

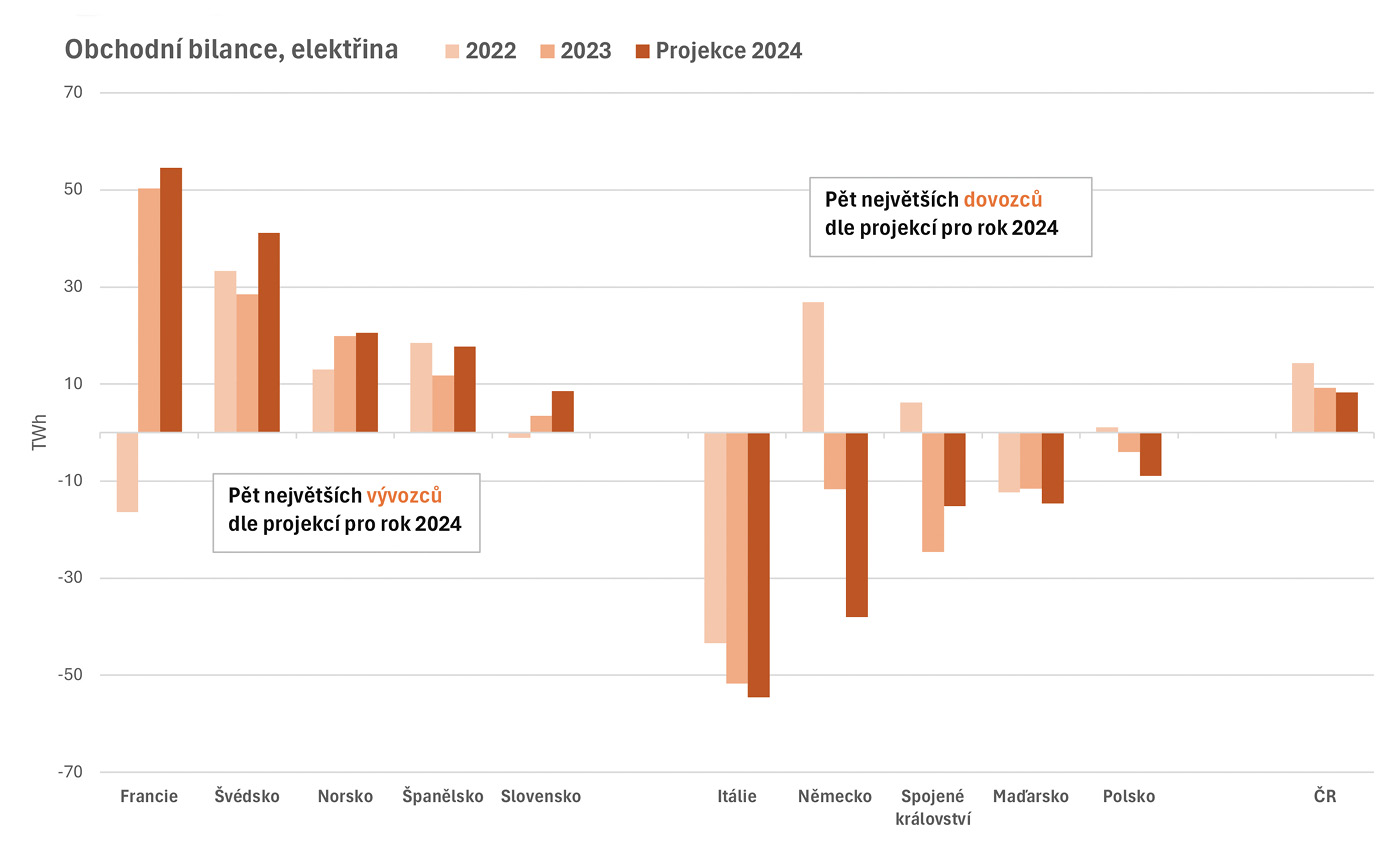

Obrázek č. 3: Obchodní bilance, elektřina

Zdroj: data ENTSO-E, ICIS; vizualizace autor

ROŠÁDY NA UNIJNÍM TRHU S ELEKTŘINOU

Podstatné změny ICIS předpovídá v obchodních bilancích členských států EU na trhu s elektřinou. Asi nejvýznamnějším trendem, respektive pokračováním trendu, bude rostoucí závislost Německa na dovozu: zatímco v roce 2022 Němci do zahraničí prodali o 27 TWh více, než dovezli, v roce 2023 již tomu bylo naopak (čistý dovoz 12 TWh), a v letošním roce by německá závislost na dovozu měla dosáhnout až 38 TWh. Tento vývoj vysvětlují jednak pokračující dopady německého odstavení jaderných elektráren, jednak předpokládané vypnutí dalších – prodělečných – uhelných elektráren s výkonem asi 10 GW. Z Německa, tradičně druhého největšího vývozce elektřiny v EU, se tak v průběhu pár let stal druhý největší dovozce.

Naopak stále důležitějším exportérem bude Francie, jejíž vývoz již loni – díky velkému návratu jaderných zdrojů i hydroelektráren – převýšil dovoz o 50 TWh, letos by se mělo jednat o další 4 TWh navíc. Významným exportérem se stává také Slovensko, mimo jiné díky zprovoznění třetího bloku jaderné elektrárny Mochovce. Slovensko v roce 2023 vyvezlo o 3,4 TWh více elektřiny, než dovezlo, v roce 2024 pak ICIS předpovídá nárůst čistého exportu až na 8,6 TWh. Vývoj v České republice se však bude podobat spíše tomu německému: ČR sice nadále bude exportní zemí, z 14 TWh čistého vývozu v roce 2022 se nicméně v loňském roce stalo 9,2 TWh a projekce pro rok 2024 předpovídá hodnotu 8,3 TWh.

O AUTOROVI

Matyáš Urban vystudoval v Nizozemsku obor Politologie se zaměřením na veřejnou správu (University of Amsterdam), nyní dokončuje studium magisterského oboru Veřejná správa životního prostředí na univerzitě v Cambridge.

Kontakt: mattyasurban@gmail.com

Tomáš Brejcha

Související články

Čo je nové s DeepSeek: Vývoj zrejme nestál pár miliónov, četbot má vážne bezpečnostné riziká

Viac ako týždeň po tom, čo sa četbot čínskeho startupu DeepSeek stal najpopulárnejšou aplikáciou v USA a rozkýval akciové trhy, sa…

Nejdřív plné sklady, pak rychlý pád cen. Obchodníci s fotovoltaikou řeší, jak ustát turbulence na solárním trhu

Solární boom na střechách rodinných domů skončil a s ním skončí i desítky instalačních firem, většinou těch, které se do tohoto by…

Clá by ohrozili obchod s kovmi

Kanada vyváža do USA obrovské množstvá nerastných surovín.

Evropské zásoby plynu rychle mizí. Během léta se doplňování prodraží

Objem plynu v evropských zásobnících splňuje na počátku února jen těsně cíle, které stanovila Evropská komise. I proto řada odborn…

Trumpova cla vůči Kanadě zdraží Česku plyn i elektřinu. Úrokové sazby budou klesat pomaleji

Desetiprocentní zvýšení cel na Čínu je z pohledu hospodářských dějin USA poznámkou pod čarou. Pětadvacetiprocentní cla na Mexiko,…

Kalendář akcí

Očekávaný vývoj odvětví energetiky v ČR a ve světě – 20. ročník

AMPER 2025

Hydrogen days 2025

24. energetický kongres ČR

ENERGY-HUB je moderní nezávislá platforma pro průběžné sdílení zpravodajství a analytických článků z energetického sektoru. V rámci našeho portfolia nabízíme monitoring českého, slovenského i zahraničního tisku.