Od zárodků neklidu k úplné destabilizaci

Před zimou působily trhy s elektřinou a plynem klidně. Rovnováhu mohl narušit jen nástup trvalejšího chladného počasí nebo neočekávané narušení dodávek zemního plynu. Nastalo obojí a jako třetí destabilizační prvek se přidaly plány politiků na zásah do obchodování s emisními povolenkami.

Last year’s stability in electricity and gas markets is long gone. Price instability is back in full force, driven by the combined impact of prolonged cold weather, unforeseen supply disruptions, and proposed political interventions in EU ETS.

Koncem listopadu minulého roku psal na těchto stránkách Ján Pišta, že podmínky na trhu s plynem zůstávají klidné a ceny nízké. Rovnováhu podle něj mohl narušit jen nástup trvalejšího chladného počasí nebo neočekávané narušení dodávek – ať už potrubního nebo zkapalněného zemního plynu (LNG). O tři měsíce později je jasné, že se obě rizika naplnila: neočekávaně chladná zima stlačila zásoby plynu na několikaleté minimum a konflikt na Blízkém východě zásadně rozkolísal trhy. Externí politický šok srazil také ceny emisních povolenek v systému EU ETS (EUA).

PROSINCOVÝ KLID PŘED BOUŘÍ

Plyn na TTF v první polovině prosince klesl na téměř dvouleté minimum a pohyboval se kolem 27 EUR/MWh. Předpovědi počasí předvídaly teplotně nadprůměrnou zimu, což snižovalo očekávanou poptávku po vytápění i využití plynu k výrobě elektřiny. Dalším medvědím faktorem byla slabá asijská poptávka po LNG, díky níž dodávky do Evropy dosáhly nejvyšší úrovně za 8 měsíců. Rekordy lámal i dovoz plynu z USA, toky norského potrubního plynu se držely na stabilní úrovni 340 mil. m3 denně. K poklesu cen přispěl rovněž pokrok v mírovém vyjednávání mezi Ukrajinou a Ruskem, který pomohl snížit rizikové přirážky v krátkodobých kontraktech. Potenciální hrozbou nicméně byla podprůměrná naplněnost evropských zásobníků (okolo 72 %, tedy asi o deset procentních bodů méně než předcházející rok).

Ceny elektřiny byly mezitím tlačeny nahoru cenami EUA, které se držely pevně nad hranicí osmdesáti eur za tunu. V kombinaci s očekávaným slabým větrem se proto německý Cal26 ustálil v pásmu 82 až 86 EUR/MWh. Ceny povolenek navíc dále rostly, v polovině prosince dosáhly více než dvouletého maxima. Trh totiž reagoval na vypršení platnosti kontraktu Dec25, začátek sezónní přestávky v primárních aukcích a očekávání omezené nabídky v systému EU ETS v roce 2026. Rekordních úrovní dosáhly také dlouhé spekulativní pozice investičních fondů, což posilovalo krátkodobý býčí sentiment, ale také zvyšovalo riziko korekce v případě vnějšího medvědího impulsu (který v únoru skutečně přišel). Na obzoru byla předvánoční „Santa rally“ s očekávaným růstem cen nad 90 EUR/t do konce roku.

Na trhu s plynem přispělo k růstu cen v druhé polovině měsíce americké rozhodnutí blokovat ropné tankery z Venezuely kvůli provázanosti těchto dvou komodit. Větší pozornost začal vzbuzovat i stav zásobníků, které byly 23. prosince naplněny jen ze 67 %. Cenový růst ale brzdila nadále příznivá situace na straně nabídky. Toky z Norska byly stabilní a asijská poptávka po LNG slabá, především kvůli vysokým tokům čínskými plynovody a vysoké výrobě obnovitelných zdrojů v Japonsku. Situace před Vánoci byla relativně klidná.

ZAČÁTEK ROKU A ZÁRODEK NEKLIDU

Na přelomu roku zaznamenal evropský trh se zemním plynem období zvýšené volatility způsobené tím, že klíčové futures kontrakty reagovaly na protichůdné fundamentální signály. Referenční front-month kontrakt na TTF klesl na začátku ledna o více než 5 %, čímž smazal předchozí zisky z 2. ledna, kdy krátce dosáhl měsíčního maxima kvůli očekávanému mrazivému počasí (29,08 EUR/MWh). Poklesu přispěla kombinace upravených meteorologických předpovědí a rekordní nabídky LNG. Evropě navíc nadále pomáhala slabá poptávka po plynu v Číně a stabilní toky norského potrubního plynu, které se po neplánovaných výpadcích na polích Åsgard a Troll v prosinci opět stabilizovaly na 340 až 345 mil. m3 denně.

Důležitým faktorem pro vývoj cen zůstávala naplněnost evropských zásobníků, která v druhém lednovém týdnu klesla pod 55 % (o 12 p. b. níže než v předcházejícím roce). Německé zásoby se propadly dokonce pod 47 %. Situaci navíc začaly komplikovat technické problémy v regionu, mimo jiné odstavení francouzské jaderné elektrárny Flamanville a omezení dovozu LNG do Francie v důsledku bouří, což v kombinaci s rychlým čerpáním ze zásobníků vedlo k růstu cen. Geopolitické napětí v Íránu také zvyšovalo rizikovou prémii kvůli možnému přerušení dodávek zkapalněného zemního plynu přes Hormuzský průliv v případě intervence Spojených států. Další geopolitické riziko představovaly pokračující ruské útoky na ukrajinskou plynárenskou infrastrukturu. Nízké zásoby tak v kombinaci s politickou nejistotou udržovaly trh v napětí a ceny referenčního únorového kontraktu oscilovaly mezi 27 a 32 EUR/MWh.

Značně volatilní byl i trh s elektřinou. Nejprve ceny v prvním lednovém týdnu tlačily nahoru emisní povolenky a dražší plyn. Po korekci meteorologické předpovědi, která indikovala teplejší a větrnější počasí, však došlo k poklesu cen německého Cal27 k 82 EUR/MWh. Hned o týden později ale nastal opět růst a 12. ledna se tento kontrakt obchodoval za 85,25 EUR/MWh, nejvýše od 19. prosince. Ještě výraznější pohyb zaznamenal front-month kontrakt, který podražil o více než sedm eur na 107,11 EUR/MWh. Nárůst pramenil především z vývoje ceny plynu (překonání 30 EUR/MWh) a rekordní výše ceny emisních povolenek, kdy se produkt Dec26 obchodoval nad 90 EUR/t.

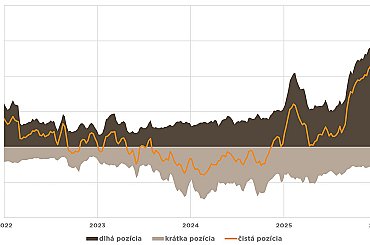

Obrázek č. 1: Ceny nejbližších produktů zemního plynu v hubu THE

Zdroj: EEX

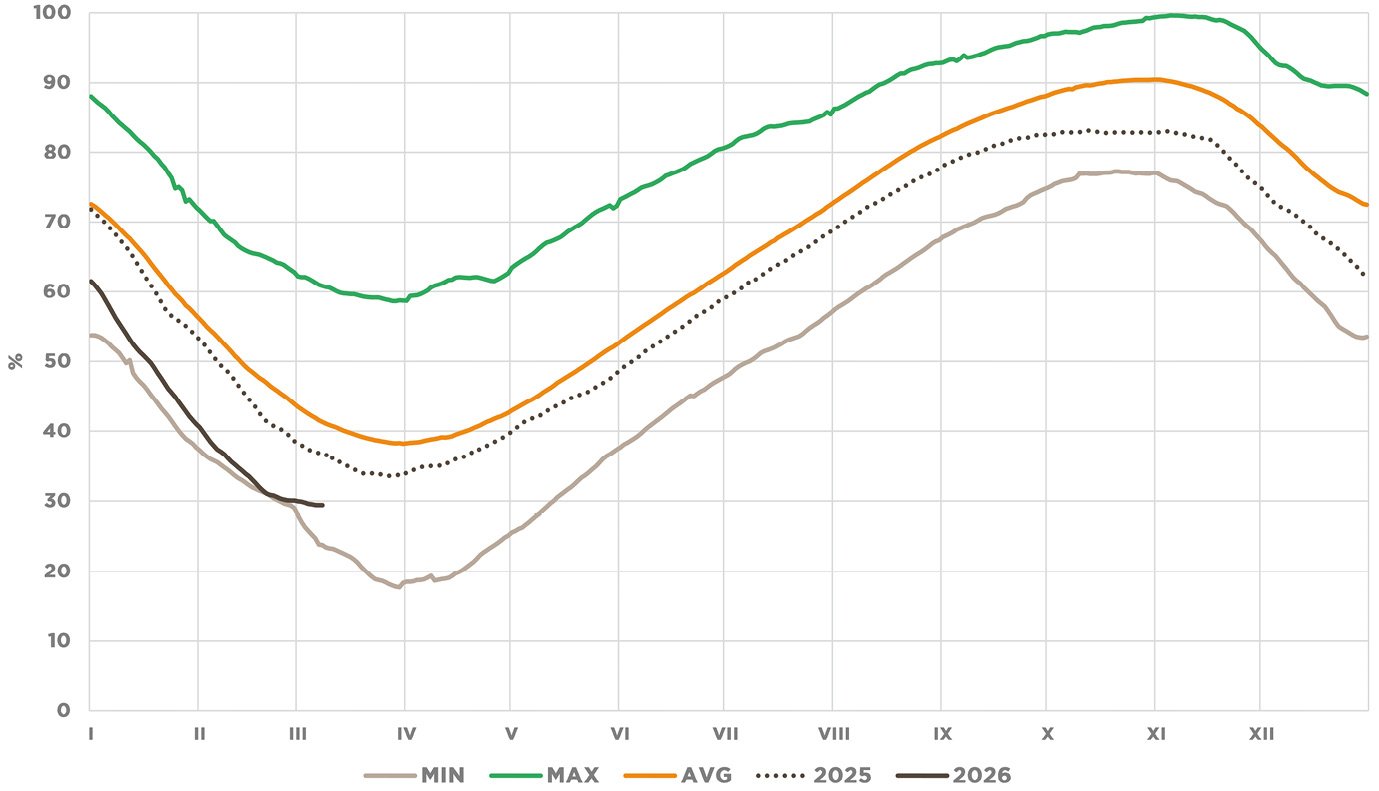

Obrázek č. 2: Stav zásobníků v průběhu roku (vč. 14letého minima, maxima a průměru)

Zdroj: AGSI+

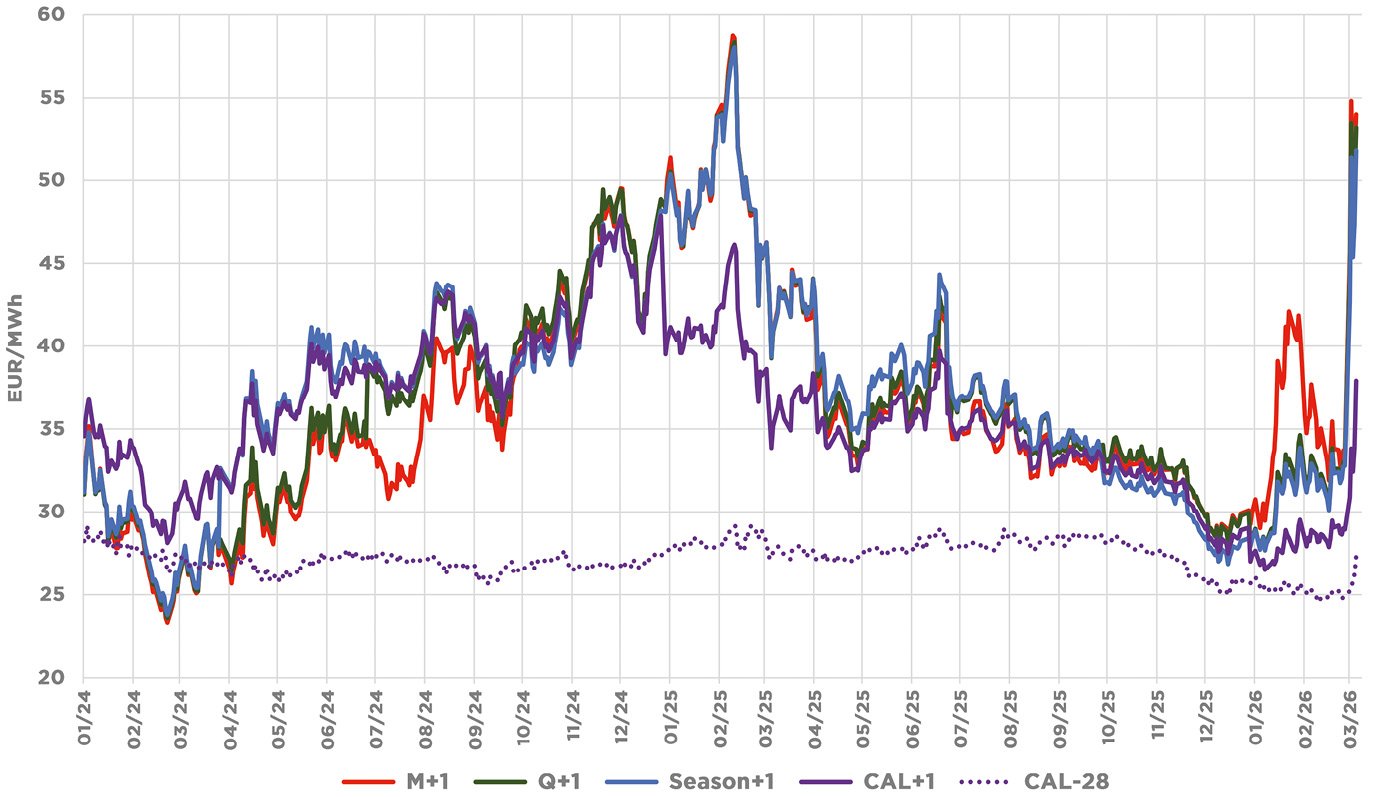

Obrázek č. 3: Ceny nejbližších produktů zemního plynu v hubu THE

Zdroj: EEX

Obrázek č. 4: Stav zásobníků v průběhu roku (vč. 14letého minima, maxima a průměru)

Zdroj: AGSI+

KOMPLIKACE NA KONCI LEDNA

Opravdu komplikovat se ale situace na trzích začala až v druhé polovině ledna. Referenční front-month kontrakt na TTF dosáhl 16. ledna svého sedmiměsíčního maxima (37,73 EUR/MWh) kvůli kombinaci fundamentálních býčích faktorů a geopolitického napětí. Klíčovým faktorem byla předpověď mrazivého počasí, která ve střední a západní Evropě nadále naznačovala teploty hluboko pod dlouhodobým průměrem. Očekávalo se, že na konci ledna budou nízké teploty v kombinaci s nízkou větrností zvyšovat poptávku po plynu pro vytápění i výrobu elektřiny.

Analytici ICIS navíc předpověděli, že do konce března může naplněnost evropských zásobníků klesnout pod 30 %, což by představovalo významný problém pro letní vtláčení. K vyprazdňování zásobníků přispívala i skutečnost, že v nich byl skladován dražší plyn. Obchodníci se proto snažili využít vyšších tržních cen ke snížení ztrát. Dynamiku trhu ještě umocňovali spekulativní investoři, kteří po předchozím výprodeji začali hromadně nakupovat na TTF na pokrytí krátkých pozic. Nervozitu zvyšoval i připravovaný formální zákaz dovozu ruského plynu do EU od října 2027 a růstu přispívalo oživení asijské spotové poptávky po LNG.

Ke konci měsíce překonala cena front-month kontraktu na TTF čtyřicetieurovou hranici, 26. ledna dokonce o více než tři eura. Nárůst podporovalo chladné počasí v Evropě, Asii i Spojených státech. Americké mrazy navíc omezovaly dodávky plynu do tamních zkapalňovacích zařízení, a tedy i export LNG. Přidala se i sněhová bouře Fern, během které dokonce USA částečně zemní plyn dovážely z Trinidadu a Tobaga, a neplánované výpadky v Norsku. Podle analytika Ole Hvalbyeho (SEB) se trh dostal do stavu extrémní nervozity kvůli souběhu několika negativních faktorů.

Vývoj na trhu s plynem se promítal i do cen elektřiny. Nejsilněji cloumal s cenami front-month kontraktu, který se dostal nad 125 EUR/MWh. Roční produkt začal atakovat 88 EUR/MWh. Meteorologové navíc předvídali výrazný pokles rychlosti větru, který by stlačil výrobu větrných elektráren až o 10 GW pod dlouhodobý průměr. Rostly proto obavy z Dunkelflaute, tedy kombinace nízké výroby z obnovitelných zdrojů a vysoké poptávky. Souběžně s tím rostly ceny EUA, a to až k 94 EUR/t. Podle odborníků tento nárůst odrážel nejspíš i vyšší podíl konvenčních zdrojů na výrobě elektřiny.

Krátkodobý pokles přinesla politická tenze okolo Grónska. Prohlášení prezidenta Trumpa o záměru zavést cla na evropské výrobky výrazně znejistělo finanční trhy a stáhlo s sebou i ceny EUA, na kterých probíhalo vybírání zisků uzavíráním dlouhých pozic. Korelace cen EUA Dec26 s akciovým trhem dosáhla podle LSEG 0,86. Spolu s povolenkami klesaly i ceny elektřiny. Jakmile ale Trump od hrozeb upustil, německý Cal27 se vyšvihl na více než dvouleté maximum (89,2 EUR/MWh). Dalšímu poklesu cen EUA zabránilo také potvrzení z Bruselu, že aukce REPowerEU budou ukončeny po dosažení cíle získat 20 miliard eur pomocí tzv. frontloadingu, což v roce 2026 sníží nabídku povolenek o 40 milionů tun.

DOČASNÉ ÚNOROVÉ UKLIDNĚNÍ

Na začátku února se ceny plynu propadly o více než 20 % v důsledku hromadného uzavírání spekulativních dlouhých pozic investory. Výrazný propad byl způsoben automatickými pokyny, kdy algoritmické systémy interpretovaly změny v předpovědi počasí, které naznačovaly teplejší konec února a teplý březen, jako medvědí signál a spustily uzavírání pozic. K poklesu přispělo také uvolnění napětí mezi USA a Íránem a jmenování Kevina Warshe do čela americké centrální banky (Fed). Směrem dolů mohl trh ovlivnit také pokrok v diplomatických jednáních mezi USA, Ruskem a Ukrajinou.

Trhy se začaly vracet k názoru, že prázdné evropské zásobníky by neměly představovat problém. A to přesto, že naplněnost zásobníků klesla už pod 37 %, tedy nejníže od roku 2022 ve stejném období. Pozornost se totiž soustředila především na dostatečnou nabídku LNG. K uvolnění přispělo obnovení exportu amerického LNG, ale i slabá poptávka z Asie, o níž vypovídalo přesměrování australských nákladů do Evropy. Cenový pokles povzbudila i Mezinárodní energetická agentura tím, že pro letošek předpověděla rekordní sedmiprocentní nárůst dovozu LNG, a to až na 185 mld. m3. Analytici ICIS v dlouhodobém horizontu očekávají, že díky novým projektům v Kanadě, Kataru a USA vzroste celosvětová nabídka LNG o 7 % na bezprecedentních 472 milionů tun.

V polovině února front-month kontrakt na TTF klesl poprvé po pěti týdnech pod 30 EUR/MWh. Kromě zdánlivého uklidnění situace na Blízkém východě k medvědímu trendu přispěly i stabilní dodávky z Norska (~335 mil. m3 denně). Další pokles podpořily 16. února nové meteorologické předpovědi, které pro konec února v Německu indikovaly teploty až 4 °C nad normálem. Naplněnost evropských zásobníků klesla už pod 31 %, zatím však dostatečné dovozy LNG (přes 410 mil. m3 denně) a mírné počasí tlumily obavy z jejich vyčerpání. Spread DES-NWE, tedy rozdíl mezi cenou plynu na LNG tankeru přistaveném k LNG terminálu na západě Evropy a cenou TTF, navíc klesl až k −1 EUR/MWh. Díky tomu se LNG stal pro obchodníky lukrativnější. Záporný spread nastal pravděpodobně proto, že do Evropy míří víc tankerů, které prodejci potřebují vyložit, aby nemuseli platit za čekání na moři.

Zvrat přinesl nárůst geopolitického napětí okolo Íránu. Obavy z narušení přepravy přes Hormuz vytlačily front-month na TTF nad 33 EUR/MWh. Mezi analytiky, například z Morgan Stanley, však panovalo přesvědčení, že dlouhodobé uzavření průlivu je nepravděpodobné. Spolu s obnovením diplomatických rozhovorů to přispělo k opětovné stabilizaci cen v rozmezí 31–32 EUR/MWh.

KOLAPS CEN EMISNÍCH POVOLENEK

Zkraje února elektřina zlevňovala především vlivem fundamentálních faktorů – cen plynu a EUA. Emisní povolenky dokonce stály méně než 80 EUR/t. Zprávy, že Evropská komise uvažuje o možném zachování bezplatného přídělu povolenek i po roce 2034 a celkovém zmírnění systému EU ETS, motivovaly další pokles cen EUA, a to až na čtyřměsíční minimum 76,2 EUR/t. Opačným směrem působily nízké ceny plynu, které zvyšovaly aktivitu plynových elektráren, a tím i jejich poptávku po EUA.

Přelomový moment nastal 16. února, kdy došlo ke kolapsu trhu s EUA na burze ICE Endex. Rozhodujícím impulsem byla prohlášení německého kancléře Friedricha Merze, který ostře kritizoval systém EU ETS a vyzval k jeho zásadní revizi s cílem chránit průmysl. K Merzovi se připojili Andrej Babiš a Emmanuel Macron, kteří naznačili preferovanou cenovou hladinu 30–40 EUR/t. Tyto politické signály v kombinaci se zprávami o plánech Evropské komise na uvolnění trhu s CO2, které mají být zveřejněny v červenci, způsobily pokles cen povolenek pod 70 EUR/t. Tento vývoj, jehož součástí byl i výprodej dlouhých pozic ze strany investičních fondů, zcela zastínil vliv vyšší výroby v plynových elektrárnách.

V důsledku tohoto vývoje klesl německý Cal27 na burze EEX na desetiměsíční minimum (75,86 EUR/MWh) a front-month nejníže od července 2025 (79,23 EUR/MWh). Vše naznačovalo, že šance na návrat ceny ročního produktu na úroveň 86 EUR/MWh jsou minimální. Pokud by se však objevily zprávy, že reformy EU ETS nebudou tak rozsáhlé, cena EUA by velmi rychle vzrostla, jelikož trh je v současnosti „vyprodaný“.

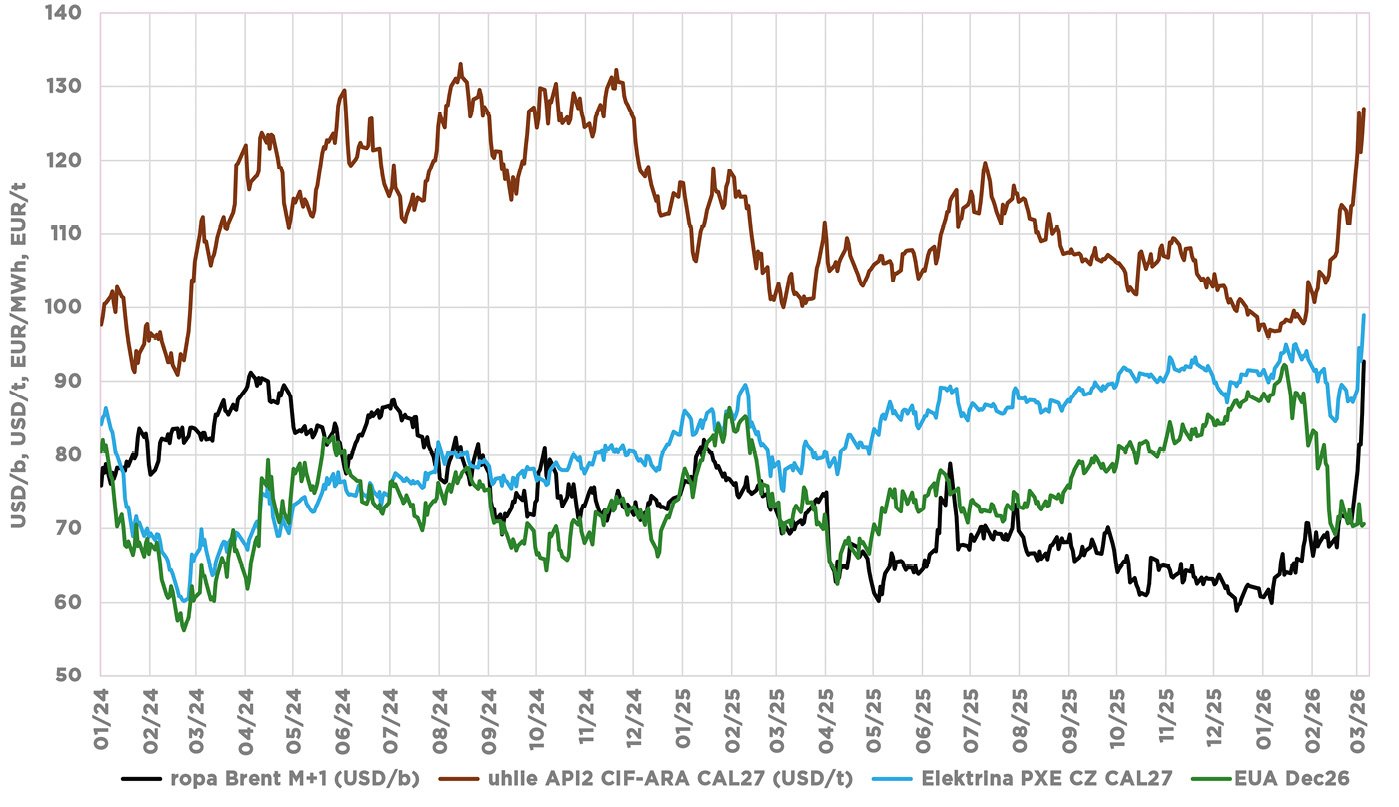

Evropa navíc na konci února zažívala výrazné oteplení, přičemž průměrné teploty stoupaly až o 5 °C nad sezónní normu. To v kombinaci s očekávanou silnou produkcí fotovoltaiky vytvářelo tlak na snižování cen elektřiny, který však do jisté míry kompenzovaly vysoké ceny uhlí: API 2 front-month dosáhl v únoru třináctiměsíčního maxima. Relevanci ceny uhlí navíc dále posílila nervozita kolem Íránu, jelikož v případě omezených dodávek plynu by se Evropa mohla částečně uchýlit k posílení výroby elektřiny v uhelných elektrárnách. Povolenky se navíc vrátily k úrovni 74 EUR/t.

Zásadním geopolitickým rizikem byl nadále vývoj kolem Íránu. Ultimátum Donalda Trumpa, které dalo Íránu maximálně 10 až 15 dní na dosažení dohody o jeho jaderném programu pod hrozbou „špatných věcí“, spolu s největším nasazením amerických vojsk na Blízkém východě od roku 2003, výrazně zvýšilo napětí a vyvolalo prudkou reakci na trhu s ropou. Produkty Brent i WTI vzrostly za týden téměř o 6 %.

BŘEZNOVÝ OTŘES JMÉNEM EPIC FURY

Týdny gradujícího napětí okolo situace na Blízkém východě vyústily 28. února v americko-izraelský útok na Írán. To způsobilo prudký nárůst cen nejen ropy, ale i plynu a elektřiny. Referenční nizozemský front-month kontrakt na TTF dosáhl během 3. března téměř 66 EUR/MWh, nejvyšší hodnoty za tři roky. Zavírací cena byla nicméně nižší, a to 53,6 EUR/MWh. Hlavním katalyzátorem tohoto vývoje je ochromení produkce LNG v Kataru po íránském útoku dronů na zařízení v Ras Laffanu a nevyhlášená, ale faktická blokáda Hormuzského průlivu, kterým prochází pětina světových dodávek LNG. Tankery jsou ostřelovány a pojišťovny přestaly pokrývat válečná rizika.

Německé roční kontrakty na elektřinu reagují na blízkovýchodní vývoj zatím mírněji, přesto se ale v průběhu prvního březnového týdne vyšplhaly nad 90 EUR/MWh. Růst cen plynu měl zároveň zásadní dopad na ziskovost elektráren v Německu, přičemž uhelné zdroje získaly jasnou ekonomickou výhodu oproti plynovým. Při nových cenových úrovních lze očekávat masivní pokles výroby elektřiny z plynu ve prospěch uhlí. Podle Alessandra Armenia ze společnosti Kpler k této změně dochází, když ceny plynu překročí 38,8 EUR/MWh.

Evropa, která se celou zimu pohybovala kvůli rychlému vyprazdňování zásobníků na hraně cenové (ne)stability, nyní čelí do jisté míry černému scénáři. Během letního doplňování zásobníků bude muset o LNG soupeřit s asijskými státy, jako jsou Japonsko, Indie či Tchaj-wan, které už nyní na spotovém trhu aktivně hledají náhrady za katarské dodávky. Spotové LNG má navíc v asijském mixu mnohem menší podíl než v Evropě, takže vyšší spotové ceny se tam ve vážených průměrech odrážejí mnohem méně, a proto si mohou asijské země dovolit platit více.

Možná nečekaným spojencem je Evropě v současné situaci Čína, největší odběratel katarského LNG a téměř výhradní nákupčí íránské ropy. Dlouhodobá blokáda Hormuzu by přímo ohrozila čínskou energetickou bezpečnost a hospodářský růst. Lze proto očekávat, že Čína vyvine maximální snahu, aby byl průliv průstupný. Donald Trump zároveň oznámil, že USA poskytnou pojištění politických rizik a finanční záruky pro všechna obchodní plavidla v Perském zálivu a v případě nutnosti začne tankery přes Hormuzský průliv doprovázet americké námořnictvo. Bez ohledu na to, jak jeho iniciativa dopadne, ale zůstanou ceny plynu pod tlakem a trhy volatilní, dokud nebude přeprava LNG přes Hormuz garantovaná.

Související články

Barometr udržitelné výstavby 2026: V Česku se udržitelnost posouvá od uhlíku k energiím a nákladům

Český přístup k udržitelnosti ve stavebnictví zůstává výrazně pragmatický. Debata se stále více posouvá od obecné otázky ,,proč bý…

OTE: Změny v pravidlech pro poskytování agregace, flexibility a akumulace energie

Již za několik dní vstoupí v účinnost významné změny v oblastech agregace flexibility, poskytování flexibility a akumulace energie…

Analýza: Jaké dopady bude mít na solární sektor nový ambiciózní plán elektrifikace EU?

Evropská komise minulý pátek představila veřejnosti Electrification Action Plan. Tento dokument přinášejí konkrétní závazky a nové…

Žiadne peniaze zadarmo. Fabriky dostanú úľavy pri emisiách, len ak investujú do čistejšej výroby

Európsky ťažký priemysel a elektrárne získali roky k dobru. Európska komisia navrhla v reforme trhu s uhlíkom spomaliť tempo znižo…

Teplárenstvo nebude ani tak o objeme, ako správnom načasovaní výroby, vysvetľujú experti

Výroba tepla už dávno nie je len o kotloch a jednom palive. Rastúci podiel obnoviteľných zdrojov, výkyvy cien energií a nové možno…

Kalendář akcí

Fotovoltaika a akumulace v praxi 2026

Konference Energetika 2026

Jesenná konferencia SPNZ 2026

Dny kogenerace 2026

ENERGY-HUB je moderní nezávislá platforma pro průběžné sdílení zpravodajství a analytických článků z energetického sektoru. V rámci našeho portfolia nabízíme monitoring českého, slovenského i zahraničního tisku.