Čína, energetický paradox 21. století

V debatě o čínské energetice vítězí jednoduché obrazy a nálepky. Jenže realita je mnohem složitější a čínská energetická politika je výsledkem kompromisů mezi růstem, stabilitou, udržitelností a geopolitickou strategií v mezinárodní aréně.

China’s energy sector is far more layered than the usual black-and-white labels suggest. Although the country is a leader in the installation, production and exports of renewables, it commissions gigawatts of new coal-fired capacity annually and struggles with a continued reliance on volatile global oil and gas markets.

Pohled na Čínu se často zplošťuje do černobílých narativů: Čína jako klimatický hříšník, nebo zelený lídr. Jako jednotný centralizovaný systém, který dokáže plánovat na desetiletí. Nebo například jako země, která už má energetickou transformaci pod kontrolou. Ve skutečnosti je však čínská energetika vrstevnatý systém, v němž se prolíná snaha zajistit dostatek energie pro vlastní ekonomiku, udržet výrobní náklady konkurenceschopné, podporovat domácí průmysl a současně naplňovat klimatické cíle. A to vše při vědomí, že energetika – a zejména vývoz zelených technologií – je pro Peking také nástrojem mezinárodního ekonomického a politického vlivu.

REKORDNÍ „ZELENÉ“ INSTALACE

Obraz Číny jako zeleného lídra pramení především z její rekordní výstavby solárních a větrných elektráren. Během pouhých tří let se jejich instalovaný výkon v zemi více než zdvojnásobil: z 635 GW v roce 2021 na 1 408 GW v roce 2024. Cíl stanovený původně na rok 2030 byl splněn už v roce 2024. Stejný trend vidíme i u bateriových úložišť: jejich nasazení se za tři roky ztrojnásobilo a jen v roce 2024 Čína instalovala více bateriové akumulační kapacity než USA a EU dohromady. V první polovině roku 2025 bylo navíc nasazení nových větrných a solárních projektů více než dvojnásobné oproti stejnému období minulého roku.

A významně roste i výroba. Podíl větru a soláru na výrobě elektřiny se zvýšil z 9 % v roce 2020 na 18 % v roce 2024. Výroba elektřiny z větru v prvním pololetí tohoto roku meziročně vzrostla o 16 %, z energie slunce dokonce o 43 %. V roce 2024 pokryly čisté zdroje 84 % růstu poptávky po elektřině. A v první polovině roku 2025 dokonce podle Ember rostla výroba z čistých zdrojů rychleji než samotná poptávka.

Rozvoj obnovitelných zdrojů navíc pomáhá čínskou energetiku decentralizovat: podle IEA tvořily distribuované fotovoltaické systémy v roce 2024 již 40 % veškerého instalovaného výkonu v solárních elektrárnách (oproti 30 % v roce 2020). Tři čtvrtiny z nich jsou připojeny na nízkém napětí. Pokud bychom se dívali jen na tato čísla, vypadala by Čína jako země, která vede svět směrem k nízkouhlíkové budoucnosti tempem, které nemá obdoby.

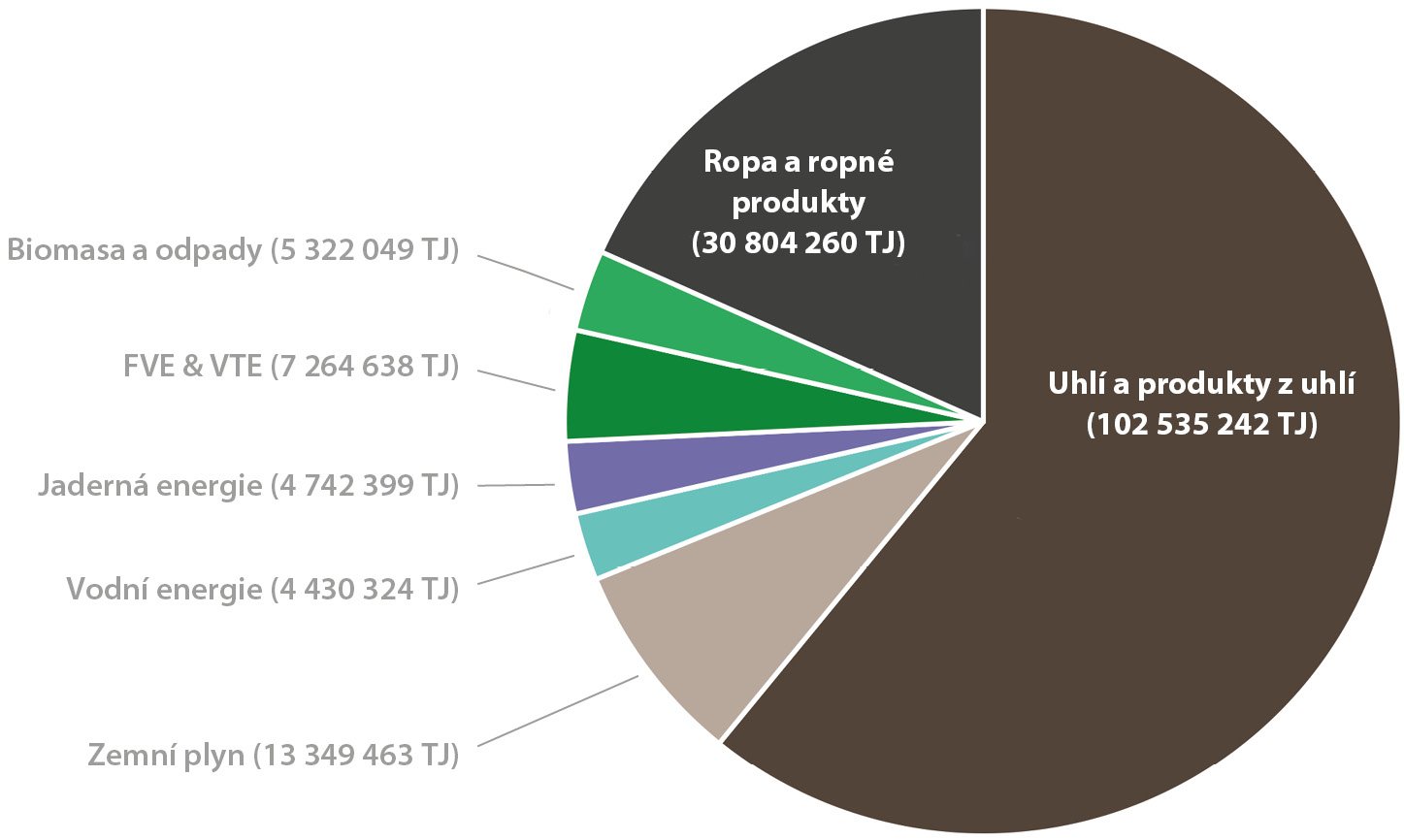

Obrázek č. 1: Celková energetická dodávka v Číně (2023)

Zdroj: IEA

100 GW NOVÝCH UHELNÝCH ZDROJŮ ROČNĚ

Jenže ten stejný stát je podle jiných statistik naopak hříšník, který planetu ohrožuje. Čína je stále největším producentem emisí CO₂ – s téměř třetinovým podílem na světových emisích. Emise CO₂ související s energetikou v Číně vzrostly od roku 2000 o 262 % (podle Mezinárodní energetické agentury, IEA). Základem čínské energetiky je stále uhlí. V roce 2023 tvořily uhlí a uhelné produkty asi 61 % celkové primární energetické spotřeby a více než 71 % domácí energetické produkce. Čína je suverénně největším producentem uhlí na světě – v roce 2023 vyrobila z domácí těžby přibližně 96,9 milionu TJ energie z uhlí, což je zhruba pětkrát více než druhá Indonésie. Podle IEA se každá čtvrtá tuna uhlí na světě spálí v čínských elektrárnách, protože právě tam se nachází největší poptávka po levné a stabilní elektřině.

Vláda prosazuje snižování emisí přechodem na plyn v průmyslovém a rezidenčním sektoru, ale čínský uhelný park je mladý, efektivní a stále desetkrát větší než flotila plynových elektráren. Plyn by sice mohl uhlí částečně nahradit, ale výroba elektřiny z plynu je v Číně dražší než z větru a slunce, pokud mluvíme o nových projektech. Bude proto hrát hlavně roli v integraci obnovitelných zdrojů, ne v jejich nahrazování.

V roce 2023 Čína stála za přibližně 95 % nově zahajovanými uhelnými projekty na světě. Loni se tento trend nezastavil: Čína začala stavět 94,5 GW nových uhelných elektráren, dalších 3,3 GW dříve pozastavených projektů obnovila. Jde o nejvyšší objem nové výstavby za posledních deset let. Výstavba se navíc v průběhu roku 2024 zrychlila: po relativně nízkém tempu v první polovině roku vyskočily nově schválené projekty ve druhé polovině na 66,7 GW. To znamená, že v příštích letech přibude do sítě výrazné množství nového uhelného výkonu.

Více než tři čtvrtiny nově financovaných projektů realizují společnosti s vlastní těžbou uhlí. Pro ně je uhlí nejen zdrojem elektřiny, ale i zárukou stabilního odbytu jejich produkce. Tlak přichází i z úrovně sítí: dlouhodobé kontrakty na nákup elektřiny i uhlí vytvářejí institucionální motivaci uhlí udržovat, i když je větrná nebo solární elektřina levnější. V některých provinciích navíc podle CarbonBrief zmizely požadavky, aby nové smlouvy obsahovaly povinný podíl obnovitelných zdrojů, což dále nahrává uhelným zdrojům.

„Loni Čína začala stavět 94,5 GW nových uhelných elektráren a obnovila dalších 3,3 GW v dříve pozastavených projektech.

UHLÍ I OZE JAKO NÁSTROJ MOCI

Podobná dvojakost je vidět i v mezinárodní dimenzi čínské energetiky. V roce 2021 Čína oznámila, že ukončí financování uhelných elektráren v zahraničí. A skutečně, od té doby bylo podle Centre for Research on Energy and Clean Air (CREA) zrušeno či pozastaveno téměř 43 GW plánovaných zahraničních uhelných projektů, což představuje přibližně 4,5 miliardy tun neemitovaného CO₂ během jejich životního cyklu. Jenže od roku 2021 se zároveň do provozu dostalo dalších 26,2 GW instalovaného výkonu v Čínou financovaných uhelných zdrojích, které byly schváleny ještě před vyhlášením zákazu. V letech 2023–2024 navíc došlo k zahájení výstavby 3,4 GW zcela nových projektů, často formou tzv. captive power, tedy elektráren napájecích průmyslové komplexy. Typickým příkladem jsou projekty v Indonésii, Zambii a Zimbabwe, kde nové uhelné bloky slouží primárně k napájení hutí na výrobu niklu, kobaltu nebo mědi.

Číně zároveň nejde jen o přechod k čisté energii doma, ale i o export technologických standardů a přenastavení globálních hodnotových řetězců, aby v nich byla nepostradatelná. Zelená energie je pro Peking především nástroj průmyslové modernizace. Výrobky jako solární panely, baterie, elektrolyzéry nebo elektromobily jsou základem „nové ekonomiky“, která má nahradit zpomalující těžký průmysl. Podle CREA přispěly v roce 2024 clean energy a clean tech sektory do čínské ekonomiky zhruba 13,6 biliony jüanů (přibližně 1,9 biliony dolarů), tedy asi desetinou HDP.

Západ často vnímá klima jako morální závazek. Čína ho chápe jako nástroj průmyslové a geopolitické moci. A právě zde mizí jednoduché nálepky. Čína není ani spasitel, ani hříšník. Obě interpretace jsou pravdivé, a přesto neúplné. Čínská energetická politika není morální deklarací, ale výsledkem kompromisů mezi růstem, stabilitou, technologickou strategií a geopolitickou pozicí.

NEEXISTUJE POUZE JEDNA ČÍNA

Z dálky působí čínská energetika jako centralizovaný, jednotný systém řízený z Pekingu. Jenže pokud se podíváme blíž, spatříme pravý opak: Čína není jednou energetickou soustavou, ale mozaikou regionů s odlišnými podmínkami, prioritami a tempem přechodu k čisté energii.

Severní provincie během let 2020–2024 výrazně navýšily podíl čisté výroby – z 20 % na 31 %. Pokrok je nejviditelnější na severovýchodě: Liao-ning, Chej-lung-ťiang a Ťi-lin dosáhly nejrychlejšího tempa výstavby v celé Číně a zároveň jako jediné regiony snížily výrobu z fosilních zdrojů. Trend zde táhla především větrná energie (21 GW), následovaná solární energií (15 GW), jádrem (2,2 GW) a biomasou. Zhruba tři čvrtiny všech nových větrných a polovina solárních elektráren v Číně vyrostly právě v těchto regionech. Roli v tom hrají i tržní pobídky a koordinace provozu sítí, které na severu umožňují pružněji řídit provoz uhelných elektráren, aby podporovaly proměnlivou výrobu z větru a soláru.

Naopak jižní provincie v letech 2020–2024 stagnovaly: podíl nízkoemisní výroby zde ve stejné době vzrostl jen ze 43 % na 45 %. A rostla i výroba z fosilních paliv – na jihu o 28 %, zatímco na severu jen o 12 %. Na jihu se sice nachází drtivá většina čínských vodních a jaderných elektráren, tyto zdroje ale nedrží krok s poptávkou po elektrické energii. I proto v sedmi z patnácti jižních provincií, včetně ekonomických center Kuang-tung a Če-ťiang, podíl čisté energie stagnoval nebo klesl. Jižní oblasti navíc podle CREA zatím udělaly jen málo pro koordinaci provozu sítě napříč provinciemi, která by usnadnila integraci větrné a solární energie.

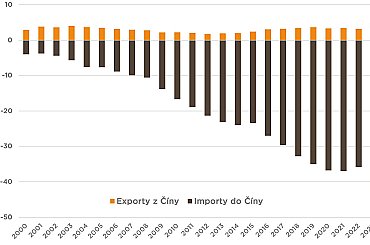

Obrázek č. 2: Čínská bilance obchodu s energií

Zdroj: IEA

ZELENÁ TRANZICE NA FOSILNÍM PODKLADU

Čína je největší světový spotřebitel energie, v roce 2024 její spotřeba převýšila spotřebu USA, EU a Japonska dohromady. Hrubá spotřeba elektřiny se v Číně v roce 2024 přiblížila hranici 10 000 TWh a v posledních dvou letech rostla tempem okolo 7 % ročně. A výhled na roky 2025–2027 ukazuje, že Čína každoročně přidá poptávku odpovídající přibližně trojnásobku roční spotřeby Kanady. Například samotná datová centra mají v roce 2030 spotřebovat až 400 TWh ročně.

Tento růst spotřeby stojí na dovozu. Čína je největším dovozcem ropy a zemního plynu na světě – dováží 74 % své ropy a 42 % zemního plynu. Podle IEA tvořily netto energetické dovozy 24 % čínské spotřeby energie v roce 2023, přičemž jejich objem od roku 2000 vzrostl o téměř tisíc procent. Navzdory rozsáhlé domácí těžbě tak Čína zůstává strukturálně závislá na světových trzích, kde ceny a dostupnost ovlivňuje globální geopolitika a konflikty, nad nimiž Peking nemá plnou kontrolu. I proto se snaží diverzifikovat své dodavatele – a po roce 2022 výrazně navýšil energetické vazby na Rusko: podle portálu ChinaPower podíl ruských komodit na čínských dovozech vzrostl z asi 15 % na 20 % u ropy, z 13 % na 38 % u potrubního plynu a z 6 % na 11 % u LNG.

Čína zároveň buduje strategické ropné rezervy, aby zmírnila šoky. Do roku 2026 má podle portálu Modern Diplomacy vzniknout 169 milionů barelů nové zásobní kapacity na 11 lokalitách, což odpovídá přibližně dvoutýdennímu dovozu ropy do země. O soběstačnosti tedy nemůže být řeč. Zásadním strategickým krokem ke skutečnému snížení závislosti na dovozech ropy je proto pro Peking především masivní podpora elektromobility a elektrifikace.

Výsledkem je paradox: země, která zásobuje svět levnými zelenými technologiemi, zůstává zároveň závislá na ropě, plynu a globálních trzích stejně jako ostatní – jen tuto zranitelnost umí lépe politicky maskovat.

„Spotřeba elektřiny se v Číně v roce 2024 přiblížila hranici 10 000 TWh, v posledních dvou letech rostla tempem okolo 7 % ročně. Jen datová centra mají v roce 2030 spotřebovat až 400 TWh.

ZÁPAD JE ZÁVISLÝ A ČÍNA TO VÍ

Zatímco Čína usiluje o zmírnění své závislosti na dovozu fosilních paliv, Evropa a USA mají opačný problém: jsou závislé na dovozu „zelených“ technologií z Číny. Na první pohled by se mohlo zdát, že čínské solární panely, baterie nebo větrné turbíny jsou jednoznačnou výhrou: jsou levné, rychle dodávané a často technicky vyspělejší než západní alternativy. Jenže zároveň vytváří nové závislosti – na hardwaru, softwaru a surovinách, které Čína kontroluje v nebývalé šíři.

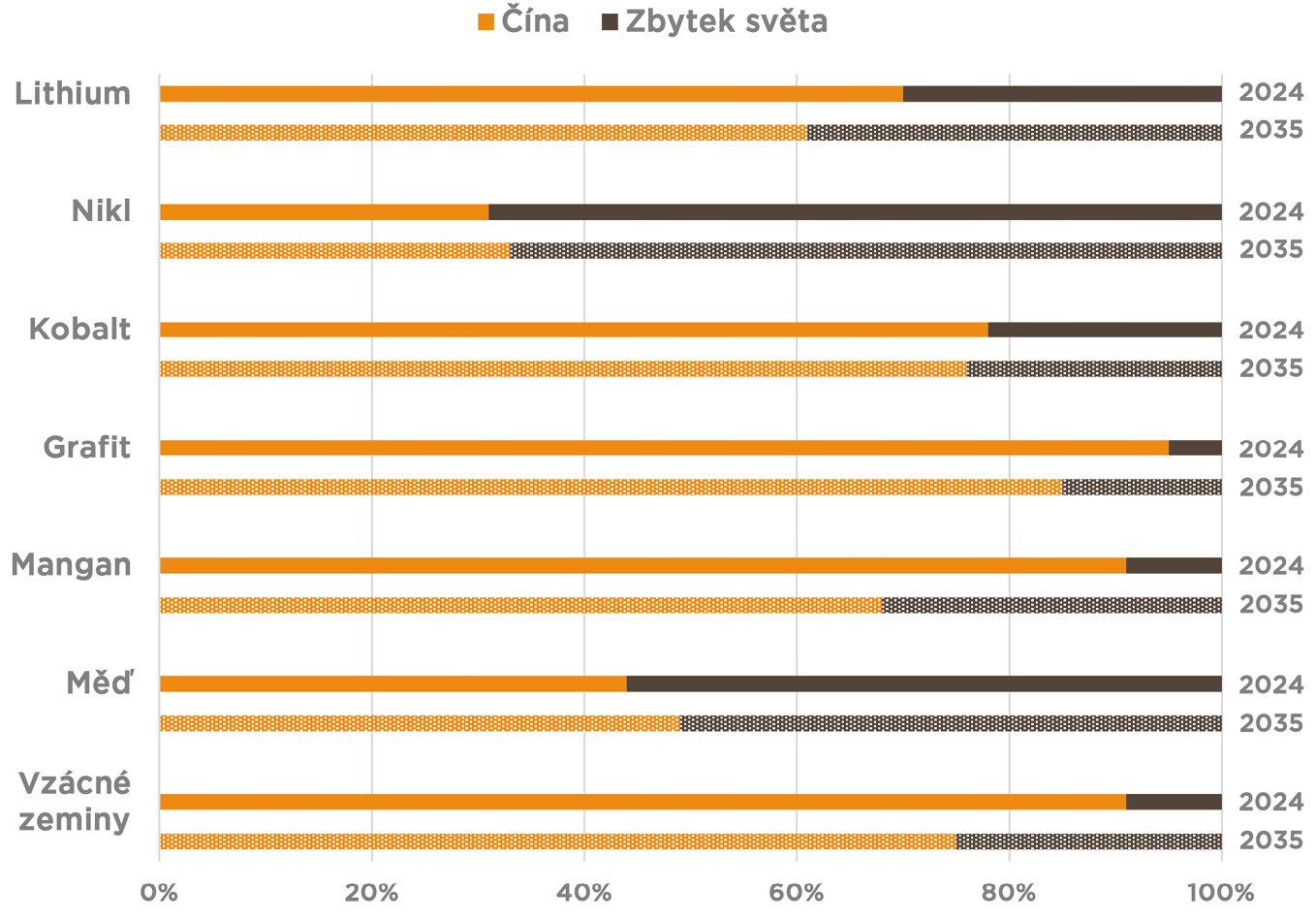

Podle BloombergNEF ovládá pevninská Čína přes 70 % světové výrobní kapacity ve většině klíčových segmentů čistých technologií a v roce 2024 na ni připadlo 76 % nových investic do továren na baterie, solární panely či komponenty větrných elektráren. Think tank Bruegel uvádí, že v roce 2024 vyráběla 92 % fotovoltaických panelů a 82 % větrných turbín. Tato dominance stojí na kritických surovinách: IEA ukazuje, že Čína je hlavním rafinérem 19 z 20 strategických nerostů a 90 % vzácných zemin.

V dubnu tohoto roku Peking zavedl kontroly exportu sedmi vzácných zemin. Vývoz prudce klesl a automobilky v USA i Evropě se náhle ocitly bez klíčových permanentních magnetů pro elektromotory a musely snižovat výrobu nebo dočasně zavírat továrny. Ceny magnetů mimo Čínu vyskočily až na šestinásobek domácích čínských cen. V říjnu pak Peking vytvořil nová pravidla vyžadující, aby zahraniční firmy získaly čínskou licenci k vývozu jakýchkoliv částí, komponentů a výrobků obsahujících čínské vzácné zeminy nebo vyráběných pomocí čínských technologií. Dopad je celosystémový: na energetiku (větrné turbíny, střídače), automotive, obranný průmysl, polovodiče, letectví, průmyslové motory i datová centra pro umělou inteligenci. V listopadu vstoupily v platnost i rozsáhlé kontroly vývozu lithium-iontových bateriových technologií. Vzhledem k tomu, že Čína ovládá 80 až 95 % klíčových článků bateriového hodnotového řetězce, jde o kontrolu, která může zpomalit nebo zdražit každý další evropský elektromobil či bateriové úložiště.

Podle Politico „ovládají“ čínské firmy (největší podíl má Huawei) kolem 65 % evropského instalovaného výkonu v solárních elektrárnách. A odborníci varují, že jim vzdálený přístup umožňuje tato zařízení na dálku vypínat či měnit jejich chování. Reuters popsal nálezy nezdokumentovaných komunikačních modulů v některých čínských střídačích, které se používají k připojení solárních panelů, větrných turbín, tepelných čerpadel či dobíjecích bodů pro elektromobily k elektrickým sítím. Společnosti, které takové střídače používají, sice instalují firewally, jež mají zabránit komunikaci zpět do Číny, tajně umístěná komunikační zařízení ale mohou firewally obejít a otevřít cestu ke koordinovanému ovlivnění provozu a ohrožení stability sítí. V Evropě je přitom s čínskými střídači svázáno přes 200 GW výkonu solárních elektráren.

Další rovinou rizika je samotná spolehlivost komponent. Trh se solárními panely a bateriemi je dnes výrazně přesycený, což podle investiční skupiny Aberdeen vedlo k prudkému propadu marží a omezování investic do výroby a kontroly kvality u výrobců jako Longi nebo Lingda. Výzkumy IEA ukazují, že nejporuchovějšími součástmi solárních modulů jsou junction boxy, kabeláž, konektory a bypass diody. Tyto komponenty přitom patří k nejkritičtějším z hlediska rizika: pokud se na nich šetří nebo nejsou řádně auditovány, riziko poruch a snížení výkonu celého fotovoltaického systému výrazně roste.

Výsledkem je dvojí paradox levné zelené transformace: čínská nabídka výrazně urychluje evropskou dekarbonizaci, ale zároveň koncentruje riziko – surovinové, kyberbezpečnostní i provozní. Pokud má transformace energetiky vést nejen ke snižování emisí, ale i zvyšování odolnosti, je třeba věnovat pozornost tomu, kde se rafinují suroviny, kdo drží klíče od softwaru a jak lépe vynucovat standardy a audity kvality napříč celým dodavatelským řetězcem.

Obrázek č. 3: Podíl Číny na světové rafinaci klíčových surovin – skutečnost a odhad

Zdroj: IEA

VIDĚT STRUKTURU, NE MÝTUS

Čínská energetika není ani model, který lze jednoduše převzít, ale ani vzdálená záležitost, která se nás netýká. Čistá energie v Číně není morální projekt – je to nástroj průmyslové modernizace, technologického náskoku a snahy o posílení mocenské pozice. Čína není tahounem zelené transformace proto, že by chtěla zachránit klima, ale proto, že chce řídit budoucí hodnotové řetězce. A právě proto je důležité chápat ji bez zjednodušení a černobílého vidění.

O AUTORCE

Hana Halfarová je absolventkou oboru Mezinárodní vztahy a energetická bezpečnost na Masarykově univerzitě v Brně. Největší pozornost věnuje vztahům mezi státy a tomu, jak potřeba zajištění energetických dodávek formuje mezinárodní vztahy.

Hana Halfarová je absolventkou oboru Mezinárodní vztahy a energetická bezpečnost na Masarykově univerzitě v Brně. Největší pozornost věnuje vztahům mezi státy a tomu, jak potřeba zajištění energetických dodávek formuje mezinárodní vztahy.

Kontakt: hana.halfarova@centrum.cz

Související články

Barometr udržitelné výstavby 2026: V Česku se udržitelnost posouvá od uhlíku k energiím a nákladům

Český přístup k udržitelnosti ve stavebnictví zůstává výrazně pragmatický. Debata se stále více posouvá od obecné otázky ,,proč bý…

OTE: Změny v pravidlech pro poskytování agregace, flexibility a akumulace energie

Již za několik dní vstoupí v účinnost významné změny v oblastech agregace flexibility, poskytování flexibility a akumulace energie…

Analýza: Jaké dopady bude mít na solární sektor nový ambiciózní plán elektrifikace EU?

Evropská komise minulý pátek představila veřejnosti Electrification Action Plan. Tento dokument přinášejí konkrétní závazky a nové…

Žiadne peniaze zadarmo. Fabriky dostanú úľavy pri emisiách, len ak investujú do čistejšej výroby

Európsky ťažký priemysel a elektrárne získali roky k dobru. Európska komisia navrhla v reforme trhu s uhlíkom spomaliť tempo znižo…

Teplárenstvo nebude ani tak o objeme, ako správnom načasovaní výroby, vysvetľujú experti

Výroba tepla už dávno nie je len o kotloch a jednom palive. Rastúci podiel obnoviteľných zdrojov, výkyvy cien energií a nové možno…

Kalendář akcí

Fotovoltaika a akumulace v praxi 2026

Konference Energetika 2026

Jesenná konferencia SPNZ 2026

Dny kogenerace 2026

ENERGY-HUB je moderní nezávislá platforma pro průběžné sdílení zpravodajství a analytických článků z energetického sektoru. V rámci našeho portfolia nabízíme monitoring českého, slovenského i zahraničního tisku.