SVR bez hranic: co přinese ALPACA?

Propojení českého trhu s aFRR s Německem a Rakouskem představuje nejen technický milník, ale i strategické rozhodnutí. Český trh vstoupí do prostředí s násobně vyšší likviditou, odlišnými obchodními zvyklostmi a výrazně rozmanitější strukturou poskytovatelů. Integrace slibuje vyšší konkurenci a efektivitu, zároveň však otevírá otázky ohledně budoucího tržního postavení domácích zdrojů.

The integration of the Czech aFRR market with Germany and Austria via the ALPACA platform is expected to strengthen competition and improve efficiency. At the same time, it raises questions about the long-term position of domestic providers of balancing services and the ability of the Czech transmission network to adapt to a rapidly evolving European market.

Energetický sektor prochází v posledních letech dramatickou proměnou, která se netýká jen výroby elektřiny, ale zasahuje do všech oblastí fungování elektrizační soustavy, včetně frekvenční regulace. Jednou z klíčových složek této transformace jsou služby výkonové rovnováhy (SVR), nezbytné pro udržení stability sítě v reálném čase. Jejich význam je dán zejména velikostí největšího zdroje/bloku v soustavě (JE Temelín), která určuje potřebný podíl služeb FRR, přičemž samotné aktivace regulační energie jsou například ovlivněny méně předvídatelnými vzorci spotřeby i vlivem OZE.

Česká republika stojí v tomto ohledu na prahu zásadní změny. Od 3. září 2025 dojde k propojení trhu s automatickou regulací frekvence a výkonu (aFRR) s Německem a Rakouskem prostřednictvím projektu ALPACA [článek je aktuální k 25. 8. 2025, pozn. red.]. Tento krok představuje nejen technický milník, ale i strategické rozhodnutí. Český trh vstoupí do prostředí s několikanásobně vyšší likviditou, odlišnými obchodními zvyklostmi a výrazně rozmanitější strukturou poskytovatelů. Integrace slibuje vyšší konkurenci a tlak na efektivitu, zároveň však otevírá otázky týkající se budoucího postavení domácích zdrojů, cenového vývoje a schopnosti české soustavy adaptovat se na rychle se měnící podmínky evropského trhu.

Článek se proto zaměřuje na komplexní zhodnocení aktuálního stavu českého trhu SVR, včetně jeho legislativního a technického rámce, představuje specifika německého prostředí jako klíčového partnera budoucího propojení a analyzuje možné dopady této změny na ceny, objemy a konkurenceschopnost. Cílem je nabídnout odborným čtenářům podklad pro kvalifikovanou diskusi o tom, jak propojení ovlivní nejen poskytovatele regulačních služeb, ale také energetickou bezpečnost a flexibilitu české elektrizační soustavy v nadcházejících letech.

SOUČASNÝ STAV TRHU SVR V ČR

Trh se SVR se v České republice velmi dynamicky vyvíjí a dále vyvíjet bude. Aktuální je propojení trhů s aFRR, ale čekají nás také významné změny ve struktuře poskytovatelů. Poptávka po regulačním výkonu pro SVR je dnes okolo 1 000 MW kladných služeb a nejvýše 500 MW záporných. Do budoucna můžou nastat mírné přesuny v rámci kategorií, ale celkový poptávaný objem bude ze strany provozovatele přenosové soustavy, společnosti ČEPS, dlouhodobě stabilní.

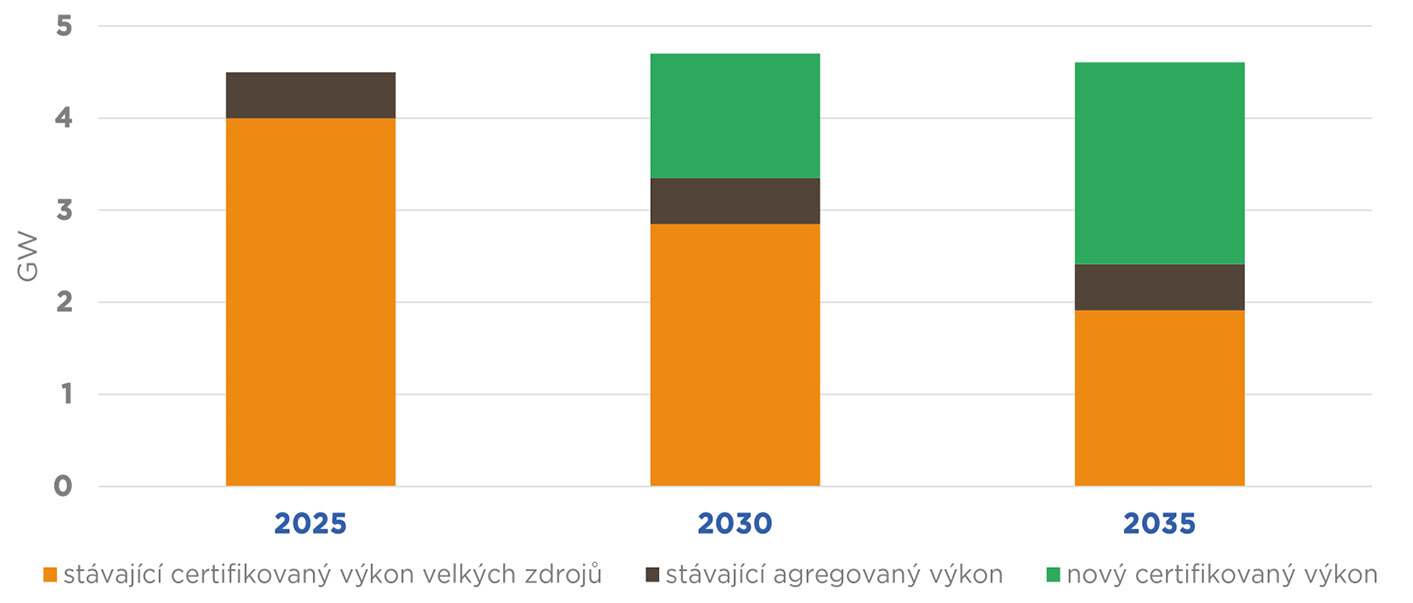

Odlišná situace nastane na straně nabídky. Plánované propojení trhů s regulačním výkonem nic nezmění na tom, že většinu regulačního výkonu bude nutné obstarat v rámci ČR (resp. oblasti TSO ČEPS). Stávající certifikovaný kladný regulační výkon klasických velkých zdrojů bude rychle klesat s ukončováním těžby uhlí a do roku 2035 se sníží na polovinu. ČEPS k tomuto přistoupil aktivně a již dnes disponuje pěti sty megawatty agregovaného kladného výkonu. Plánovaná výstavba nových zdrojů a další rozvoj agregace by měly udržet dostupnost regulačního výkonu na současné úrovni (Obrázek č. 1).

Obrázek č. 1: Předpokládaný vývoj certifikovaného kladného regulačního výkonu v oblasti TSO ČEPS

Zdroj: EGU

V záporné regulaci je zajištění dostatečného regulačního výkonu snazší. Poptávaný výkon má výrazně menší objem, instalace zařízení pro zápornou regulaci je navíc nepoměrně levnější. V ČR je dnes nainstalováno již dostatek elektrokotlů na to, aby dokázaly poptávku plně pokrýt. Na denním trhu dnes běžně dominují.

ČESKÉ CENY, OBJEMY, AKTIVACE

Trh SVR v České republice je v současnosti charakteristický kombinací dlouhodobých kontraktů a denního obchodování. V příštích měsících jej však čekají zásadní změny, od 3. září 2025 dojde nejen k úpravám pravidel pro poskytování služeb, ale především ke zmíněnému propojení českého trhu s Německem a Rakouskem.

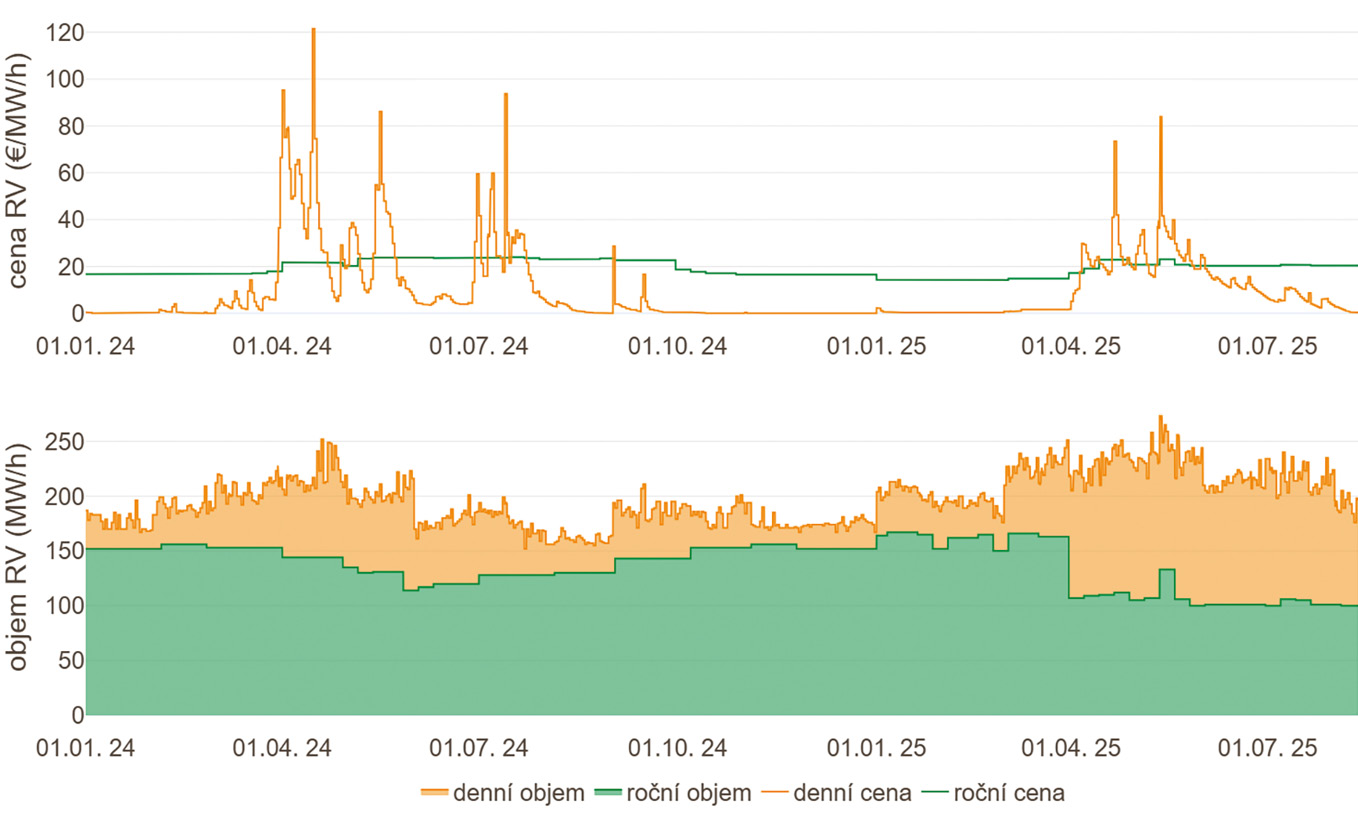

Současná cenotvorba na denním trhu vykazuje cyklický charakter. Nejvýrazněji se tento jev projevuje u služby aFRR−, kde ceny korelují s výrobou z obnovitelných zdrojů, především fotovoltaiky. Vysoký podíl intermitentních zdrojů, nižší odběr a nižší zastoupení řiditelných zdrojů vede k prudkým výkyvům v ceně. Obrázek č. 2 ukazuje, jak se tyto sezónní a provozní vlivy promítají do vývoje ceny a objemu aFRR−.

Obrázek č. 2: Roční i denní objem a cena aFRR− v ČR

Zdroj: EGU

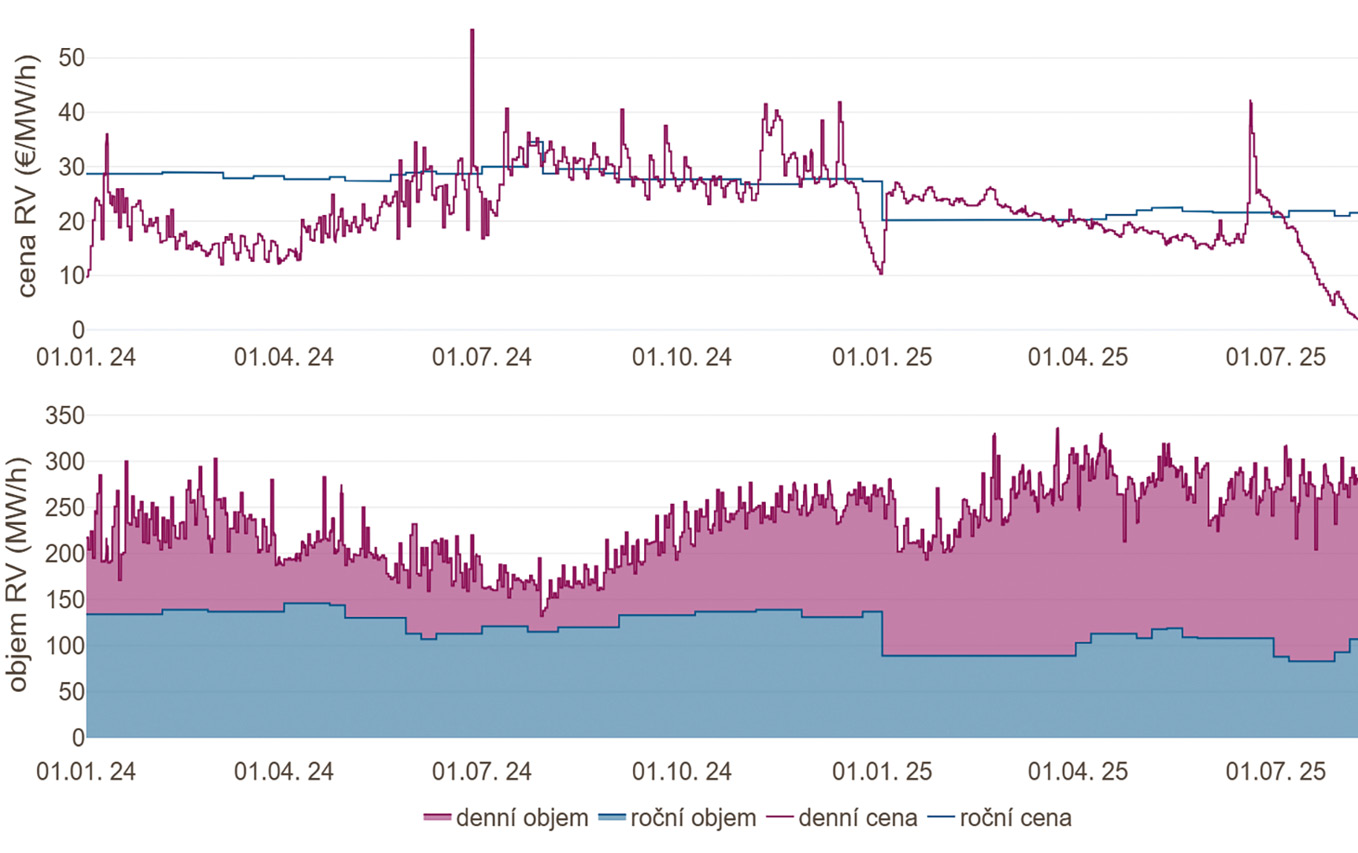

Vývoj u aFRR+ je poněkud odlišný, i když také cyklický. Denní ceny jsou stabilnější a méně náchylné k výkyvům, avšak i zde lze pozorovat posun směrem k vyššímu zastoupení krátkodobých kontraktů na úkor dlouhodobých, konkrétně od dubna 2025. Rysem českého trhu aFRR+ je jeho relativně malá velikost, daná celkově menším trhem s nižší úrovní konkurence, což se odráží v dlouhodobě vyšších cenách oproti Německu. Vývoj ceny a objemu aFRR+ v ČR ukazuje Obrázek č. 3.

Obrázek č. 3: Roční i denní objem a cena aFRR+ v ČR

Zdroj: EGU

Samostatnou roli si zároveň udržuje také mFRR. V České republice je vnímána jako stabilní a samostatná služba s větším poptávaným objemem, viz Tabulka č. 1, zatímco v Německu plní spíše doplňkovou funkci k aFRR. Tato odlišnost komplikuje přímé srovnání obou trhů a podtrhuje specifika českého prostředí.

Přehledné srovnání průměrných hodinových objemů a cen v roce 2024 a v období od 1. ledna do 11. srpna 2025 je uvedeno v Tabulce č. 1. Jedná se o vážený průměr výsledků aukcí na denním i ročním trhu, který poskytuje ucelený obrázek o struktuře českého trhu se službami výkonové rovnováhy.

|

Česká republika |

Průměrný hodinový objem (MW/h) |

Průměrná hodinová cena (EUR/MW/h) |

||

|

Služba |

2024 |

1. 1.–11. 8. 2025 |

2024 |

1. 1.–11. 8. 2025 |

|

aFRR+ |

216 |

266 |

26,8 |

19,8 |

|

aFRR− |

186 |

215 |

18,9 |

16,1 |

|

mFRR+ |

402 |

442 |

26,8 |

19,3 |

|

mFRR− |

144 |

117 |

13,3 |

12,5 |

Tabulka č. 1: Průměrné objemy a ceny regulačního výkonu v roce 2024 a do 11. 8. 2025 pro ČR

Zdroj: EGU

Legislativním rámcem pro obstarávání SVR je Kodex provozovatele přenosové soustavy ČEPS, část II, který se v posledních letech pravidelně aktualizuje. Novela účinná od 1. ledna 2025 přináší mimo jiné prodloužení doby certifikace SVR na 5 let, možnost odvozování certifikátů mFRR z certifikátů pro aFRR a zpřísnění podmínek pro nové agregační bloky i poskytovatele vnořené do LDS. Současně se připravuje přechod na aFRR5, který od 3. září 2025 zkrátí dobu do plné aktivace ze 7,5 na 5 minut a zavede kratší predikční horizont pro baseline.

Současný stav českého trhu SVR je tedy kombinací rostoucí flexibility, postupné adaptace na evropskou legislativu a zachování některých specifik, která jej odlišují od okolních zemí. Podrobnější popis propojení se zahraničím, zejména v rámci projektu ALPACA, je uveden v následující kapitole.

STRUKTURA NĚMECKÉHO TRHU SVR

Vzhledem k tomu, že Německo představuje dominantní část trhu, do kterého se Česká republika připojí v rámci projektu ALPACA, je nezbytné nejprve porozumět jeho stávající struktuře a vývoji.

Německý trh s regulačním výkonem je postaven na obchodování v šesti čtyřhodinových blocích denně. Nákup probíhá vždy s jednodenním předstihem a největší význam má služba aFRR. Naproti tomu mFRR hraje spíše doplňkovou úlohu, neboť její hodinová poptávka je zhruba třetinová oproti aFRR.

Charakteristickým rysem německého trhu je také delší zúčtovací interval oproti českému prostředí, kde je standardem čtvrthodina. Tento rozdíl zvyšuje granularitu a zároveň klade vyšší nároky na strategické plánování nabídek.

NĚMECKÁ OBJEMOVÁ A CENOVÁ DYNAMIKA

Průměrné hodinové objemy a ceny regulačního výkonu dokládají, že hodinová poptávka po aFRR v Německu se obvykle pohybuje v rozmezí 1 800 až 1 900 MW, zatímco mFRR dosahuje hodnoty přibližně 500 až 600 MW. Cenová hladina je přitom nižší než v České republice, což je dáno vyšší likviditou a širší nabídkou zapojených zdrojů. Z Tabulky č. 2 je zřejmé, že německý trh disponuje nejen výrazně větší kapacitou, ale i rozmanitější strukturou poskytovatelů regulační energie.

|

Německo |

Průměrný hodinový objem (MW/h) |

Průměrná hodinová cena (EUR/MW/h) |

||

|

Služba |

2024 |

1. 1.–11. 8. 2025 |

2024 |

1. 1.–11. 8. 2025 |

|

aFRR+ |

1 932 |

1 923 |

16,0 |

15,2 |

|

aFRR− |

1 746 |

1 813 |

12,7 |

16,4 |

|

mFRR+ |

584 |

564 |

4,3 |

5,3 |

|

mFRR− |

354 |

347 |

9,3 |

12,9 |

Tabulka č. 2: Průměrné objemy a ceny regulačního výkonu v roce 2024 a do 11. 8. 2025 pro Německo

Zdroj: EGU

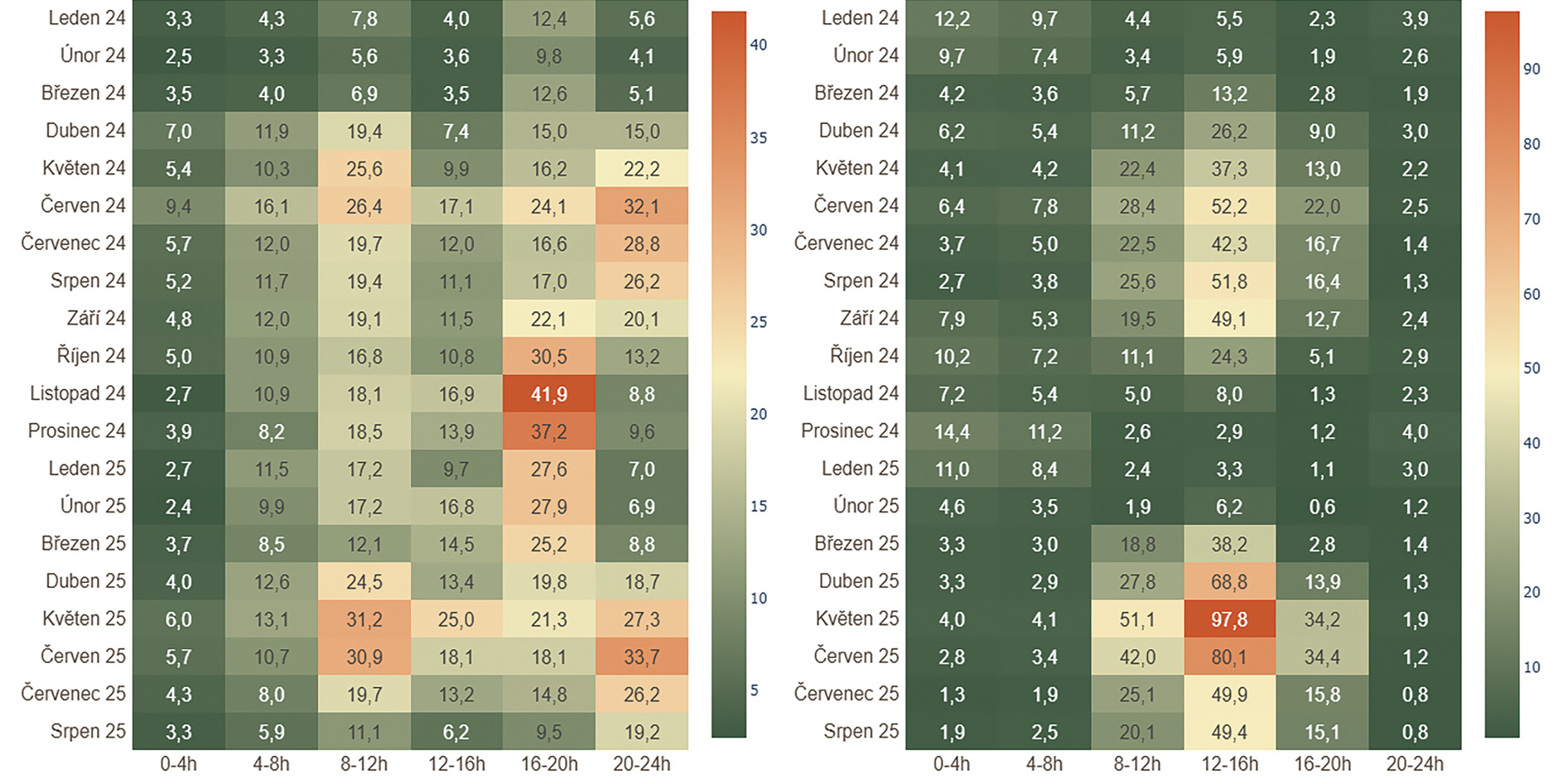

Vývoj cen na německém trhu zároveň vykazuje výrazné denní a sezónní vzorce. Služba aFRR+ bývá nejdražší ráno a večer, tedy v době, kdy je síť zatížena vyšší spotřebou. Opačný trend vykazuje aFRR−, jejíž ceny jsou silně ovlivněny výrobou z fotovoltaických zdrojů. V poledních hodinách tak dochází k prudkým poklesům cen a rozdíly mezi denními a nočními hodnotami mohou dosahovat až dvacetinásobku. Tento jev názorně ukazuje, jak výrazně obnovitelné zdroje ovlivňují potřebu regulační energie.

Z Obrázku č. 4 je patrné, že nejvyšší cenové hladiny aFRR+ nastávají během zimních měsíců a v ranních či večerních špičkách, zatímco nejnižší ceny aFRR− se objevují v létě v době vysoké výroby fotovoltaiky.

Obrázek č. 4: Průměrné ceny aFRR+ (vlevo) a aFRR− (vpravo) v Německu podle časových bloků a měsíců

Zdroj: EGU

Pozn.: Hodnoty jednotlivých buněk odpovídají průměrným cenám regulačního výkonu v EUR/MW/h.

VÝVOJ NĚMECKÝCH CEN A OBJEMŮ V ČASE

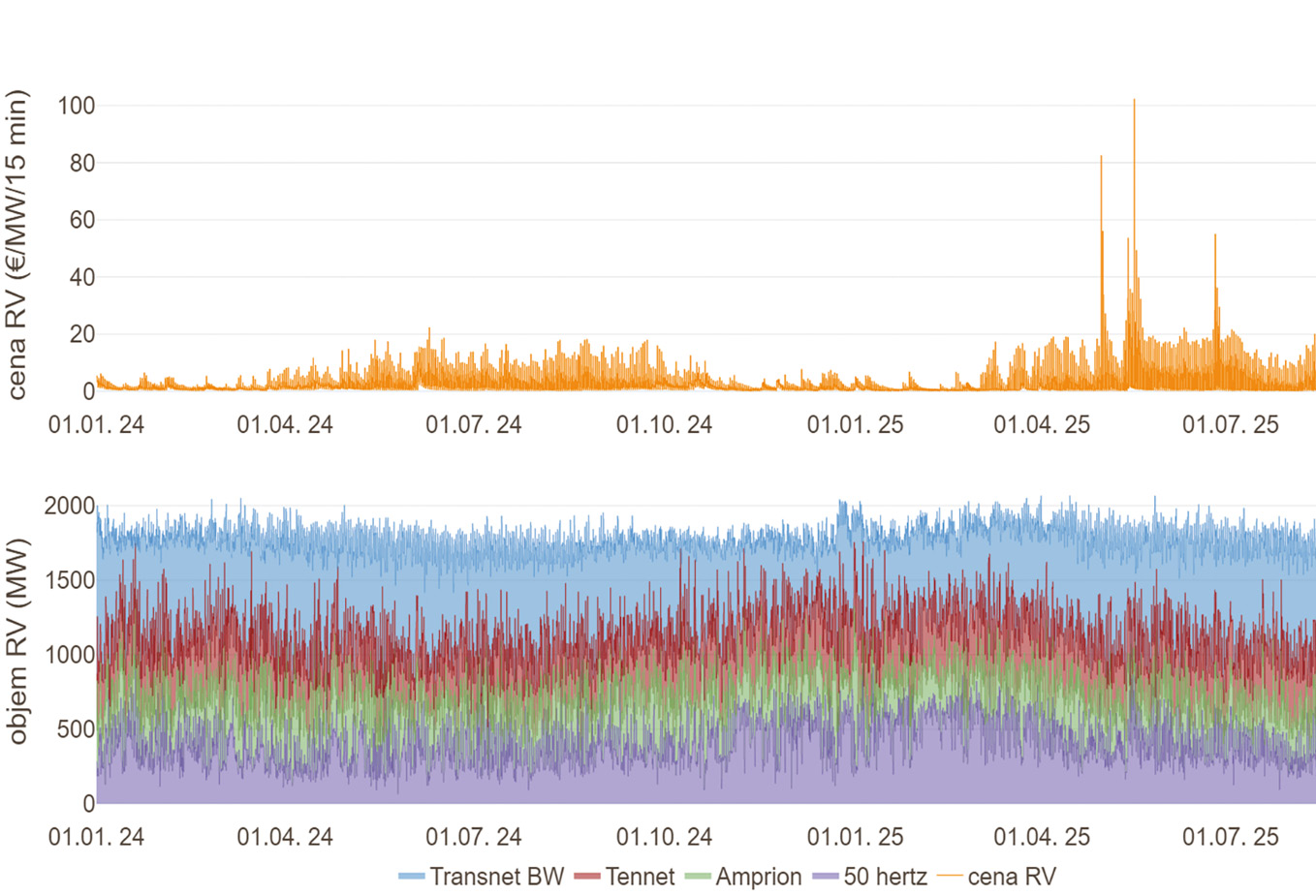

Dlouhodobé časové řady ukazují, že německý trh je nejen objemově výrazně větší než český, ale zároveň i cenově volatilnější (Obrázek č. 5). Hlavním důvodem cenové volatility je systém čtyřhodinových bloků, který nutí účastníky trhu vytvářet strategie při podávání nabídek.

Obrázek č. 5: Denní cena a objem služby aFRR− v Německu

Zdroj: EGU

Z grafů je zřejmé, že zapojené přenosové soustavy Transnet BW, Tennet, Amprion a 50Hertz zajišťují rovnoměrné pokrytí trhu. Přesto se objevují období, kdy prudké nárůsty poptávky vedou ke skokovému zvýšení cen za rezervaci. Tento jev dokládá, že i velký a likvidní trh zůstává citlivý na nečekané změny.

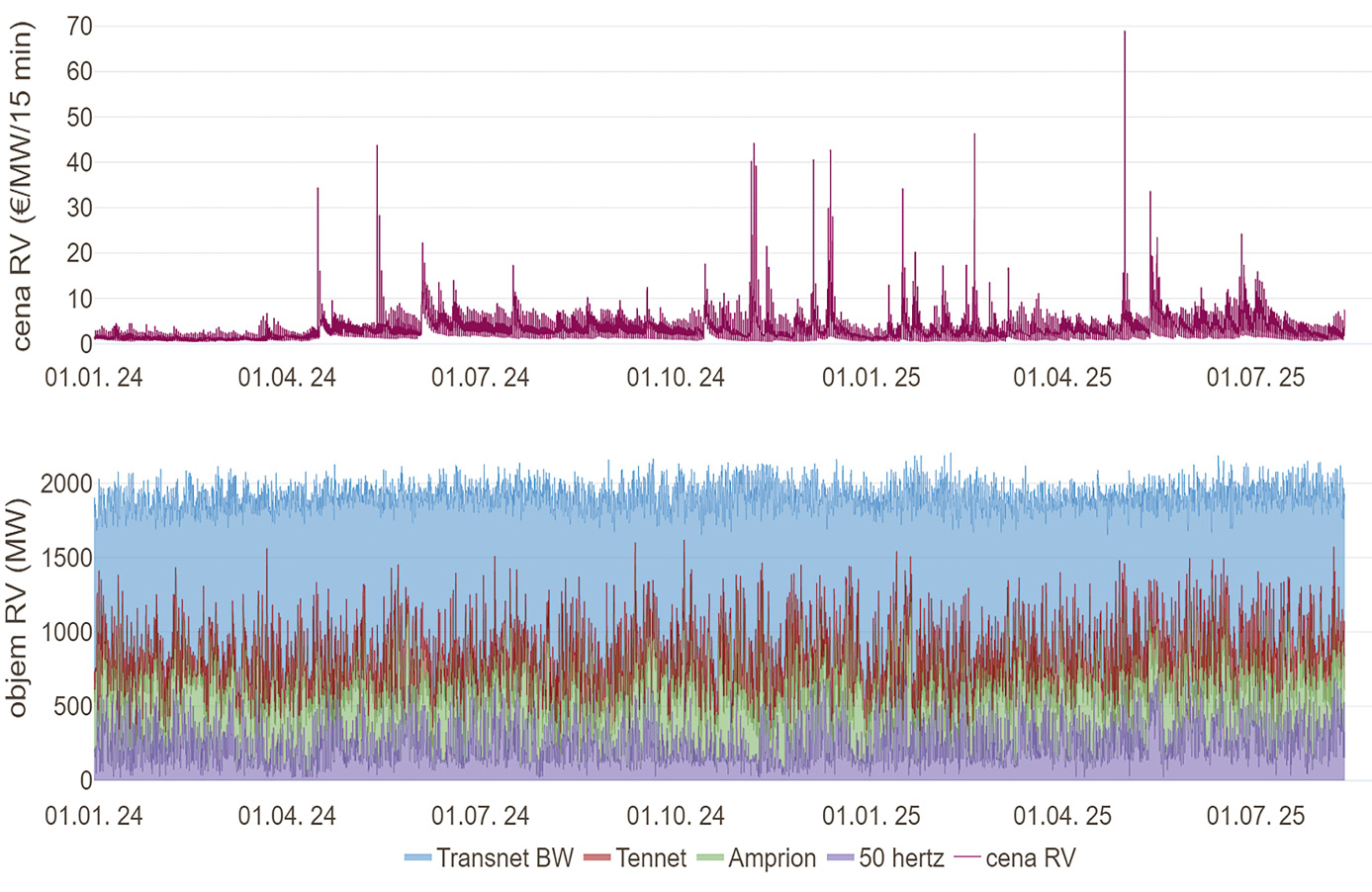

Podrobný pohled na vývoj ceny a objemu služby aFRR+ ukazuje, že cenové špičky jsou spíše výjimečné, avšak mají zásadní dopad na průměrnou cenovou hladinu (Obrázek č. 6). Většina období se pohybuje v relativně stabilním pásmu okolo 4 EUR/MW/15 minut, avšak nárazové události, například při výpadku velkých zdrojů nebo prudkých změnách počasí, dokážou krátkodobě zvýšit cenu až několikanásobně. Na straně objemů je patrný pozvolný růst poptávky.

Obrázek č. 6: Denní cena a objem služby aFRR+ v Německu

Zdroj: EGU

DOPADY PROPOJENÍ TRHŮ

Velikost německého trhu s aFRR je taková, že není v možnostech českých zdrojů jej výrazně ovlivnit. V opačném směru je to velmi snadné, nicméně limit importu do ČR je pro aFRR nastaven na 100 MW, tedy polovinu poptávaného objemu.

Obchod se SVR bude ve směru Německo–Česko pod silným tlakem vyšší nabídky většího trhu. Navíc bude na přeshraničních profilech „soutěžit“ s elektřinou, která již dnes drží cenový rozdíl okolo 6 EUR v neprospěch ČR, a to jak v dlouhodobých kontraktech, tak na spotovém trhu. Očekáváme, že se tento cenový rozdíl přenese také do trhu s aFRR.

Obrázek č. 7 ukazuje vývoj ceny za přeshraniční profily a rozdíl ceny elektřiny na spotu mezi Českou republikou a Německem. V běžných „nekrizových“ obdobích jsou ceny za profil a rozdíl cen spotů prakticky stejné a několik posledních let indikují vyšší ceny v ČR.

Obrázek č. 7: Cena dlouhodobých profilů a cenový rozdíl krátkodobých trhů v ČR a Německu

Zdroj: EGU

Cenová diference představuje rozdíl v cenách elektřiny mezi Českou republikou a Německem. Dlouhodobě lze pozorovat jasnou korelaci mezi touto cenovou diferencí a cenou přeshraničního profilu. Očekáváme, že obdobně jako u elektřiny se vytvoří cenová diference i mezi trhy s aFRR. Zajímavým jevem je přitom skutečnost, že cena profilu ve směru z ČR do Německa bývá přibližně poloviční oproti ceně v opačném směru, ačkoli to není vždy pravidlem. To vytváří příležitosti pro export regulační energie z ČR, pokud to provozní podmínky soustavy dovolí, a zároveň potvrzuje, že přeshraniční profily budou hrát v propojeném trhu klíčovou roli.

Dopad propojení trhů očekáváme především cenový. Dojde k výraznější cenové korelaci s německým trhem, avšak k vytlačení českých poskytovatelů FRR by dojít nemělo. Benefitem propojení bude přístup na velký, likvidní trh, i když pravděpodobně za nižší cenové hladiny než doposud.

MILNÍK, ALE I ZÁTĚŽOVÝ TEST

Propojení českého trhu SVR s německým a rakouským prostřednictvím projektu ALPACA je nutné vnímat především jako připojení malého trhu k výrazně většímu a vysoce likvidnímu prostředí. Český trh, který dosud fungoval s relativně omezeným objemem, stabilnější cenovou úrovní a výraznějším zastoupením manuální regulace frekvence (mFRR), se ocitne v prostředí charakterizovaném vysokou konkurencí, větší cenovou volatilitou a jinou strukturou poskytovatelů.

Dominantní postavení německého trhu, jehož hodinová poptávka po aFRR přesahuje 1 800 MW, zatímco v České republice dosahuje jen zlomku této hodnoty, předurčuje, že české zdroje nebudou schopny výrazně ovlivnit jeho cenotvorbu. Naopak, český trh bude silně ovlivňován dynamikou cen a objemů v Německu a do značné míry kopírovat jeho vývoj. Kritickým bodem zůstávají přeshraniční profily, jejichž omezená kapacita může vytvářet cenový rozdíl mezi českým a německým trhem a limitovat možnosti importu flexibility v obdobích vysoké poptávky.

Současně je však nutné zdůraznit, že připojení k velkému německo-rakouskému trhu přináší i významné příležitosti. Pro české poskytovatele regulačních služeb znamená otevření přístupu na likvidnější trh možnost optimalizace provozu a zapojení do nových obchodních modelů, byť za cenu nižší cenové hladiny a větší nejistoty. Očekávaný pokles disponibilního kladného regulačního výkonu z klasických zdrojů v důsledku útlumu uhlí a transformace energetiky vytváří prostor pro rozvoj nových flexibilních technologií, zejména bateriových úložišť, kogeneračních jednotek a agregace menších zdrojů. Tyto technologie již dnes hrají významnou roli v Německu a jejich zapojení je nezbytné pro udržení konkurenceschopnosti českého trhu SVR.

Propojení prostřednictvím ALPACA tak bude nejen technickým a tržním milníkem, ale také zátěžovým testem schopnosti české soustavy adaptovat se na rychle se měnící evropské podmínky. Výsledek této transformace rozhodne o tom, zda Česká republika zůstane spíše pasivním příjemcem podmínek velkého trhu, nebo dokáže být aktivním hráčem, který využije propojení k vlastnímu rozvoji a posílení své energetické bezpečnosti.

O AUTORECH

Patrik Peťovský v EGU pracuje od roku 2023, vystudoval obor Procesní inženýrství na Fakultě strojního inženýrství VUT v Brně. Zaměřuje se na datovou analýzu a zpracování velkých dat, především pak analyzování SVR trhu a denního a vnitrodenního trhu. Na starosti má i rozvoj a optimalizaci provozů biometanových stanic.

Petr Čambala pracuje v EGU od roku 2004, specializuje se na systémovou elektroenergetiku a teplárenství, modelování provozu elektrizační soustavy a evropský trh s elektřinou a povolenkami. Na VUT v Brně absolvoval obory Elektroenergetika (Fakulta elektrotechnická) a Tepelné a jaderné stroje a zařízení (Fakulta strojní).

Kontakt: patrik.petovsky@egubrno.cz, petr.cambala@egubrno.cz

Související články

Biomasa má stále větší roli. Spotřeba v ČR vzrostla za 5 let o 20 %

Biomasa se ve střední Evropě stále výrazněji prosazuje jako alternativa k uhlí a zemnímu plynu. V České republice vzrostla spotřeb…

Evropa chce zdvojnásobit elektrifikaci. Pro Česko je to šance na levnější energii a menší závislost na dovozu

Evropská komise představila Akční plán elektrifikace, který má do roku 2040 zvýšit podíl elektřiny na konečné spotřebě energie v E…

450 MWp+1 GWh: V Maďarsku se rodí největší projekt hybridní fotovoltaické elektrárny s BC panely a akumulací

Společnost Solarpro dokončuje stavbu unikátní solární elektrárnu o výkonu 450 MW v kombinaci s akumulací o kapacitě 1000 MWh v maď…

Komerční fotovoltaika není zvětšenou rezidencí. Technologické novinky cílí na bezpečnost a škálovatelnost

Firmy, které dnes investují do fotovoltaiky, už nehledají jen levnější kilowatthodinu. Řeší, jak ukočírovat čtvrthodinové maximum,…

Google stavia u susedov gigantické dátové centrum, spotrebuje viac elektriny než Slovalco

Prudký rozvoj technológie umelej inteligencie dramaticky zvyšuje potrebu výpočtového výkonu a tým aj elektriny. Kým ešte pred niek…

Kalendář akcí

Fotovoltaika a akumulace v praxi 2026

Konference Energetika 2026

Jesenná konferencia SPNZ 2026

Dny kogenerace 2026

ENERGY-HUB je moderní nezávislá platforma pro průběžné sdílení zpravodajství a analytických článků z energetického sektoru. V rámci našeho portfolia nabízíme monitoring českého, slovenského i zahraničního tisku.