Veřejná podpora jaderné energetiky: kdo staví a kdo platí?

Jaderná energie zůstává pro řadu evropských států klíčovým zdrojem, ať už jako součást diverzifikovaného energetického mixu nebo strategický pilíř energetické politiky. Výstavba nových reaktorů je však mimořádně finančně náročná, což nutí jednotlivé země hledat vhodné způsoby financování, většinou se zapojením státu. Jaké modely financování využívají Francie, Česko, Maďarsko a Finsko?

Nuclear energy retains a crucial role in the energy mixes of several European countries. However, constructing nuclear reactors is typically not feasible without state involvement, especially in devising long-term financing schemes that secure sufficient upfront capital and stable long-term revenues. In this article, the models used to finance nuclear power plants in France, Czechia, Hungary and Finland are overviewed.

Výstavba nových jaderných zdrojů představuje jednu z finančně nejnáročnějších investic v energetice. Největší podíl jejich celkových nákladů na výrobu elektřiny tvoří kapitálové náklady, typicky kolem 60–70 %, zbytek si vyžádají náklady na palivo, provoz a údržbu. Dlouho také trvá, než projekt začne generovat zisk, obvykle 8–10 let.1 Tato konstelace faktorů výrazně ovlivňuje návratnost investic, činí projekty neatraktivní pro soukromé investory a vyžaduje zapojení státu.

Projekty jaderných elektráren navíc z mnoha důvodů často čelí zpožděním a navyšování ceny. Výstavba nového bloku vyžaduje koordinaci s úřady i na úrovni Evropské unie, splnění přísných environmentálních podmínek a získání potřebných povolení, včetně kladného stanoviska v procesu posuzování vlivů na životní prostředí. Kromě technických, ekonomických a environmentálních výzev projekty zásadně ovlivňuje také geopolitika. Státy totiž musí při výběru dodavatelů brát v úvahu i strategické a bezpečnostní aspekty.

Stát proto hraje zásadní roli nejen při zajištění stabilního investorského prostředí, ale také při garanci návratnosti investice a dodržování dlouhodobých závazků, jako je nakládání s jaderným odpadem nebo budoucí vyřazení elektrárny z provozu.

FRANCIE HLEDÁ NOVÉ CESTY FINANCOVÁNÍ

Francie dlouhodobě patří mezi lídry evropské jaderné energetiky. V roce 2023 se jaderné elektrárny podílely na výrobě přibližně 65 % elektřiny v zemi2 a přestože francouzská energetická strategie počítá s postupným snížením podílu jádra na 50 % do roku 2035,3 jaderná energie zůstává klíčovým pilířem národní energetické politiky.

Model financování francouzské jaderné energetiky je silně propojen se státem. Hlavním hráčem je společnost Électricité de France (EDF), která byla v roce 2023 plně znárodněna. Historicky prošlo tamní financování jaderné výstavby dvěma fázemi: do roku 1980 bylo z velké části samofinancováno EDF, což bylo možné díky stabilnímu růstu poptávky po elektřině a regulovanému trhu. Od 80. let pak EDF přešlo na dluhové financování, kdy si mohlo půjčovat až 40 miliard eur bez státní záruky, přičemž jeho vysoký rating umožňoval výhodné úvěry.

Další způsob financování představovaly průmyslové konsorciální modely, jako byl Exceltium, skrze které investoři získali přístup k levnější elektřině výměnou za předfinancování výstavby reaktorů. Tento model ale v praxi nepokryl všechny náklady a neřešil vysoké finanční riziko spojené s novou výstavbou.

Současná francouzská jaderná strategie zahrnuje výstavbu šesti nových reaktorů EPR2, jejichž celkové náklady se odhadují mezi 50–55 miliardami eur a tamní vláda plánuje zajistit financování prostřednictvím dvou ústředních mechanismů – bezúročnou státní půjčkou pro EDF na pokrytí velké části nákladů a dlouhodobou garantovanou výkupní cenou elektřiny (contract for difference) pro snížení investičního rizika.

Příkladem výzev a hrozících zpoždění u jaderných projektů je francouzský reaktor Flamanville 3, jehož výstavba začala v roce 2007 s plánovaným rozpočtem 3,3 miliardy eur a termínem dokončení za 4,5 roku. Kvůli technickým komplikacím a špatné koordinaci projektových fází se však náklady vyšplhaly na 13,2 miliardy eur a do sítě byl reaktor připojen v prosinci 2024.

EDF se v navíc posledních letech potýká s rostoucími dluhy a zhoršením svého finančního hodnocení. Společnosti, jež byla dříve považována za finančně stabilní s vysokým ratingem AAA, který ji umožňoval získávat výhodné půjčky, klesl v roce 2022 rating na BBB+. To znamená, že EDF je vnímána jako méně spolehlivý dlužník, což jí komplikuje přístup k financování nových reaktorů za přijatelných podmínek.

Snížení ratingu bylo způsobeno kombinací faktorů, včetně kumulovaných ztrát ve výši 17,9 miliardy eur v roce 2022, rostoucího zadlužení, které v roce 2023 dosáhlo 54,4 miliardy eur, a vládních regulací, které EDF donutily prodávat elektřinu pod tržní cenou.4 Přestože EDF ve stejném roce vykázala zisk 10 miliard eur, její dluhová zátěž zůstává vysoká a omezuje schopnost společnosti samostatně financovat nové jaderné projekty.

Financování jaderné energetiky ve Francii tak zůstává složitou otázkou a stát proto hledá nové, výše zmíněné cesty jak EDF podpořit. Vzhledem k pravidlům EU však tyto kroky vyžadují schválení Evropskou komisí, podobně jako v případě modelu financování nového bloku v českých Dukovanech.

Větší ze dvou finských jaderných elektráren (s výkonem 3 500 MW) stojí na ostrově Olkiluoto

ČESKÝ SYSTÉM GARANCÍ

Česká republika se, podobně jako Francie, dlouhodobě spoléhá na jadernou energetiku jako stabilní zdroj elektřiny a klíčový prvek své energetické bezpečnosti. V současnosti provozuje šest reaktorů o celkovém výkonu 3,9 GWe.5 Vzhledem ke stárnutí stávajících bloků a rostoucím požadavkům na dekarbonizaci navíc vláda schválila výstavbu nového, tolik diskutovaného bloku v Dukovanech, s možností rozšíření na další bloky.

Model financování nového reaktoru v Dukovanech je postaven na silné státní podpoře, přičemž investorem bude polostátní společnost ČEZ. Hlavním pilířem je státní půjčka, která pokryje 70 % nákladů projektu a během výstavby bude úročena 0 %. Po spuštění reaktoru úrok vzroste na minimálně 2 %. Celková výše půjčky činí 195 miliard korun, zbývajících 30 % vstupní investice pokryje ČEZ.

Zároveň bude projekt zajištěn dlouhodobým výkupním kontraktem na elektřinu, v jehož rámci bude dceřiná firma ČEZ, EDU II, prodávat vyrobenou elektřinu nově zřízenému státnímu obchodníkovi, který ji následně nabídne na trhu. Finanční model je založen na státem garantovaném výkupu elektřiny, který zajišťuje stabilní příjmy a návratnost investice. Nově vzniklý státní obchodník bude od EDU II elektřinu odebírat za předem dohodnutou cenu, která pokryje nejen náklady na výstavbu a provoz elektrárny, ale i budoucí náklady na vyřazení reaktoru z provozu.

Součástí modelu je také systém cenového vyrovnání mezi státem a společností ČEZ. Pokud státní obchodník prodá elektřinu za vyšší cenu, než byla původně stanovená, rozdíl bude rozdělen mezi obě strany. V případě nižší ceny bude EDU II kompenzováno, aby mohlo pokrýt případné ztráty. Systém financování doplňuje ochrana investora během celého investičního období, která má snížit rizika spojená s legislativními změnami a politickou nejistotou.

Kromě těchto opatření stát plánuje v letech 2025–2029 investovat dalších až 85 miliard korun do infrastruktury, vzdělávání a přípravných prací, aby podpořil realizaci projektu. Model financování bloku byl v roce 2024 schválen Evropskou komisí jako kompatibilní s pravidly státní podpory v EU, avšak notifikace financování druhého bloku dosud neproběhla a její schválení může trvat až půldruhého roku.

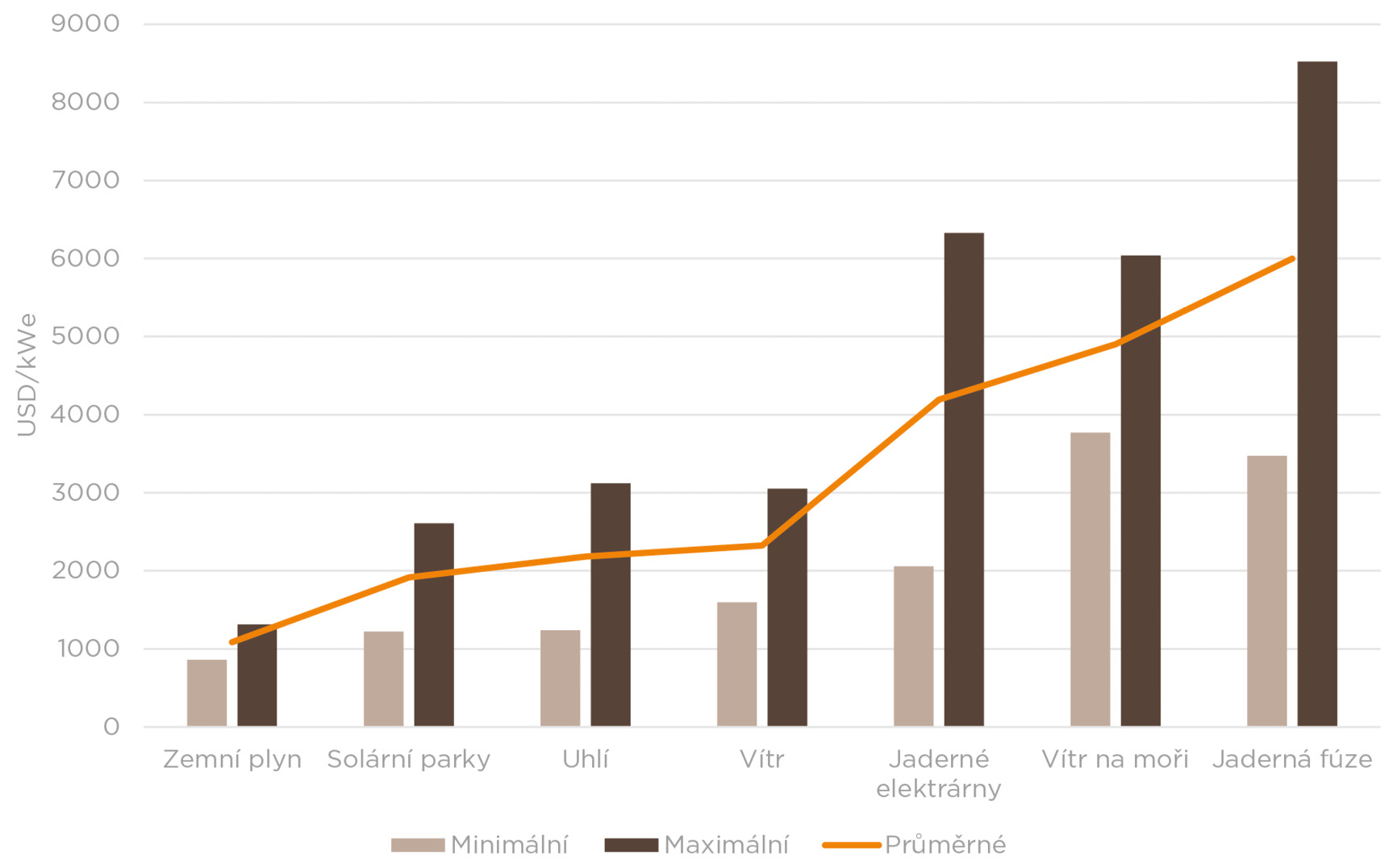

Obrázek č. 1: Investiční náklady různých typů elektráren (USD/kWe) – u jaderné fúze je uveden teoretický modelový odhad

Zdroj: Entler, S. et al. (2018). Approximation of the economy of fusion energy. Energy, 152, 489–497.

FINSKÁ NEZISKOVÁ MANKALA

V roce 2023 vyprodukovaly finské jaderné elektrárny přes svých pět reaktorů 32,8 TWh elektřiny, což odpovídalo přibližně 42 % celkové výroby elektřiny v zemi. V současnosti však neprobíhají žádné nové projekty výstavby jaderných elektráren. Země se v roce 2022 odklonila od spolupráce s ruským Rosatomem na projektu Hanhikivi.

O rok později do komerčního provozu vstoupil dlouho odkládaný reaktor Olkiluoto 3, který je považován za jeden z nejproblematičtějších jaderných projektů v Evropě. Jeho stavba začala v roce 2005 s plánovaným dokončením v roce 2009, kvůli technickým problémům a špatnému řízení se ale reaktor dostal do provozu až v roce 2023. Původně stanovený rozpočet byl trojnásobně překročen.

Finsko je specifické modelem financování „Mankala“, který funguje na principu společného sdílení nákladů a přímé spotřeby vyrobené elektřiny. Skupina investorů, kterými jsou většinou velké průmyslové podniky a energetické firmy, založí společnost, jejímž hlavním cílem není generovat zisk, ale zajišťovat svým akcionářům levnou elektřinu. Akcionáři se zavazují krýt všechny náklady společnosti v poměru ke svým podílům od výstavby elektrárny až po provozní náklady. Na oplátku dostávají elektřinu z daného zdroje za cenu výrobních nákladů v množství podle velikosti svého podílu.

V případě Olkiluoto 3 byl tento model kombinován s dalšími nástroji – 75 % projektu bylo financováno dluhově prostřednictvím úvěrů poskytnutých skupinou evropských bank a exportními úvěrovými agenturami, což jsou státem podporované instituce pomáhající financovat vývoz technologií a služeb do zahraničí. Zbývajících 25 % pokryly vlastní prostředky akcionářů.

Finsko se věnuje i dlouhodobému řešení nakládání s jaderným odpadem. Země vybudovala nejpokročilejší úložiště vysoce radioaktivního odpadu v Evropě, ONKALO. Projekt je financován speciálním poplatkem z vyrobené jaderné elektřiny, který směřuje do státního fondu a jehož výše se pravidelně přehodnocuje.

SOVĚTSKÁ FLOTILA V MAĎARSKU

Maďarsko provozuje flotilu čtyř sovětských reaktorů VVER-440 v jaderné elektrárně Paks, jejichž celkový instalovaný výkon činí 1,9 GWe a které pokrývají více než 50 % maďarské spotřeby elektřiny. Vláda plánuje rozšíření tohoto zdroje výstavbou dvou nových reaktorů VVER-1200 v rámci projektu Paks II.

Ten vznikl na základě dohody mezi Maďarskem a Ruskem, podepsané v roce 2014, která bez otevřeného tendru svěřila výstavbu Rosatomu. Celkové náklady projektu se odhadují na 12,5 miliardy eur, přičemž 80 % financování zajišťuje ruská státní půjčka ve výši 10 miliard eur, kterou Maďarsko začne splácet až po připojení elektrárny k síti. Původně mělo splácení začít v roce 2026, ale bylo odloženo na rok 2031.

Financování projektu bylo od počátku kontroverzní. Evropská komise v letech 2015–2017 prošetřovala, zda státní podpora neporušuje pravidla hospodářské soutěže, a Maďarsko muselo přijmout opatření k zajištění tržní neutrality.

Projekt se navíc opakovaně zpožďuje – původně měly nové bloky zahájit provoz v letech 2025–2026, aktuální odhady očekávají dokončení až v roce 2032. Kromě technických a regulačních překážek hrají roli i geopolitické faktory. Po ruské invazi na Ukrajinu v roce 2022 čelila ruská banka Vnesheconombank, která projekt financuje, evropským sankcím.

I přes tyto skutečnosti ovšem Maďarsko intenzivně spolupracuje s Francií, která se podílí na dodávkách technologií, a v srpnu 2023 podepsalo s Ruskem upravenou stavební smlouvu, jež umožnila zahájení přípravných prací. Plná výstavba reaktorových budov měla začít počátkem roku 2025, kvůli technologickým problémům ale byla pozastavena.

NENÍ JÁDRA BEZ STÁTU

Budoucnost jaderné energetiky v Evropě zůstává úzce spojená s rolí státu. Ať už jde o přímé financování, garance návratnosti investic či stabilní regulační prostředí, státní podpora se ukazuje jako klíčový faktor umožňující realizaci nových projektů.

Otázka financování nových jaderných zdrojů tak bude i nadále zásadním tématem na úrovni Evropské unie i jednotlivých států. Příkladem je Česká republika, kde se původní plán výstavby jednoho nového dukovanského bloku rozšířil až na bloky čtyři, což jen potvrzuje, že financování jaderné výstavby bude klíčovým tématem ke sledování i v budoucnu.

POZNáMKY

1 Nuclear Energy Agency (2000). Reduction of capital costs of nuclear power plants. OECD.

2 International Atomic Energy Agency (IAEA) (2024). France: Country nuclear power profiles. IAEA – CNPP.

3 World Nuclear Association (2025). Nuclear power in France.

4 Sfen (2022). Financing France’s new nuclear build: Designing a financing model that guarantees competitively priced electricity in France.

5 International Atomic Energy Agency (IAEA) (2024). Czech Republic: Country nuclear power profiles – Country highlights. IAEA – CNPP.

6 ČT24 (2020). Vláda schválila model financování dostavby Dukovan. Půjčka ČEZu bude zprvu bezúročná, po spuštění bloku dvouprocentní.

7 Klímová, J. (2024). Cena, financování i výhodnost pro české firmy. Podívejte se na 5 otázek ohledně dostavby Dukovan. iRozhlas.

8 International Atomic Energy Agency (IAEA). (2024). Finland: Country nuclear power profiles. IAEA – CNPP.

9 Pehuet Lucet, F. (2018). Conditions and possibilities for financing new nuclear power plants. The Journal of World Energy Law & Business, 12(1), 21–35.

10 International Atomic Energy Agency (IAEA) (2024). Hungary: Country nuclear power profiles. IAEA – CNPP.

11 World Nuclear Association (2024). Nuclear power in Hungary.

O AUTORCE

Hana Halfarová je absolventkou oboru Mezinárodní vztahy a energetická bezpečnost na Masarykově univerzitě v Brně. Největší pozornost věnuje vztahům mezi státy a tomu, jak potřeba zajištění energetických dodávek formuje mezinárodní vztahy.

Hana Halfarová je absolventkou oboru Mezinárodní vztahy a energetická bezpečnost na Masarykově univerzitě v Brně. Největší pozornost věnuje vztahům mezi státy a tomu, jak potřeba zajištění energetických dodávek formuje mezinárodní vztahy.

Kontakt: hana.halfarova@centrum.cz

Matyáš Urban

Související články

Spoliehať sa na dotácie nestačí. Obnovu budov môže zrýchliť kombinácia grantov a garantovaných služieb

Odborníci upozorňujú, že bez energetického manažmentu a zmeny v podpore obnovy zostane potenciál úspor nevyužitý.

Šéfka EK a Zelenskyj telefonicky hovořili o situaci kolem ropovodu Družba

Předsedkyně Evropské komise Ursula von der Leyenová dnes telefonicky hovořila s ukrajinským prezidentem Volodymyrem Zelenským o en…

Ministerstvo zemědělství ulehčí byrokratické povinnosti zemědělců a upraví některé podmínky pro hospodaření šetrné k přírodě

Ministerstvo zemědělství (MZe) připravilo úpravy nařízení vlády, která usnadní zemědělcům život. Přinesou méně papírování a také r…

Konec odpadového režimu u plastů - připomínky k návrhu Evropské komise

Evropská komise zveřejnila návrh prováděcího nařízení, kterým se mají sjednotit celounijní kritéria pro ukončení odpadového režimu…

JRD Energo chystá spuštění velké pozemní fotovoltaiky na Těšínsku

Na konci října 2025 začala stavba nové solární elektrárny v Českém Těšíně. Na projektu se podílí jako investor a EPC společnost JR…

Kalendář akcí

Hydrogen Days 2026

SymGas 2026

Energy Vision

ENERGY-HUB je moderní nezávislá platforma pro průběžné sdílení zpravodajství a analytických článků z energetického sektoru. V rámci našeho portfolia nabízíme monitoring českého, slovenského i zahraničního tisku.