Výnosy na denních trzích se výrazně liší napříč státy i zdroji

Ceny elektřiny na evropských denních trzích prodělaly v posledních pěti letech bouřlivý vývoj. Podrobný průzkum šesti evropských trhů naznačuje, že různé typy zdrojů umístěné napříč těmito státy dosahovaly v období 2019–2024 značně nerovnoměrných výnosů.

The prices on European day-ahead markets have undergone tumultuous developments in the last five years, which translated into varied revenues of different power plants across Europe. Especially notable are the high revenues of nuclear power, particularly when compared to solar power plants, which appear to have hit a price ceiling on the electricity markets.

Vývoj denních trhů (DT) napříč Evropou byl v letech 2019 až 2024 divoký a různorodý. Tento článek se podrobněji věnuje situaci v šesti evropských zemích – jak velkých (Německo, Francie, Španělsko), tak malých (Česká republika, Slovensko, Maďarsko) – a zdůrazňuje rozdíly ve výnosech, kterých na daných trzích dosáhly jaderné, plynové, větrné a fotovoltaické elektrárny.

ZDROJOVÁ DATA A KONCEPTUALIZACE

Pro názornou dokumentaci vývoje cen DT byly vybrány čtyři typy elektráren:

- jaderné elektrárny (JE),

- elektrárny spalující zemní plyn (či případně LTO a mazut), které jsou ve většině zemí také tzv. závěrnými elektrárnami (PPE),

- větrné elektrárny (VTE),

- fotovoltaické elektrárny (FVE).

Pro porovnání jednotkových tržeb vztažených na jeden instalovaný MW výkonu daného typu elektrárny ve vybrané zemi a v jednotlivých letech sledovaného období byla využita data dostupná na webu www.Energy-Charts.info, který spravuje německý Fraunhofer Institut pro solární energetické systémy ISE.

Jednotkové tržby, kterých sledované typy zdrojů za příslušné roky dosáhly, byly vypočteny dle cen na denních trzích platných každou hodinu či čtvrthodinu a aktuální čisté výroby daných typů zdrojů. Jedná se tedy o přímé dodávky do sítě na prahu elektráren, očištěné o vlastní spotřebu. Tyto hodinové (čtvrthodinové) hodnoty dodávek (v €) byly v jednotlivých letech sečteny podle vybraných typů zdrojů a vyděleny středním instalovaným výkonem1 daného typu zdroje v daném roce a příslušné zemi.

Výsledkem jsou teoretické hodnoty ročních výnosů jednoho megawattu instalovaného výkonu elektrárny daného typu (v €/MW/rok), které lze porovnat s jinými typy elektráren ve vybraných zemích v různých letech. Hodnoty jsou teoretické, protože počítají se spotovými cenami na denních trzích, přičemž zdaleka ne všechna energie dodávaná do sítě se tímto způsobem prodává (značné množství je směňováno např. v přímých obchodech mezi dodavateli a odběrateli).

Pro ocenění dodávek elektřiny v určitém čase a místě jsou nicméně spotové ceny na DT nejvhodnějším ukazatelem. DT s elektřinou totiž odrážejí vztah mezi nabídkou a poptávkou ve velmi krátkém období, tedy den předem, kdy jsou již poměrně přesně známy předpoklady pro prognózu vývoje obou stran obchodních vztahů (obchodníci s elektřinou versus elektrárenské společnosti). Odchylky od těchto předpokladů následně dolaďuje vnitrodenní trh současně s činností dispečerů přenosových soustav, odpovědných za zajištění stabilní frekvence a napětí v jednotlivých uzlech přenosové soustavy.

VÝNOSY ELEKTRÁREN VE VELKÝCH ZEMÍCH

Tabulka č. 1 ukazuje měrné tržby z jednoho instalovaného MW daného typu zdroje ve velkých evropských zemích. Hodnoty z roku 2019 se podobaly těm v předchozích sedmi letech, v roce 2020 kvůli covidové pandemii obecně mírně klesly, aby v dalších dvou letech prudce narostly.

|

|

Německo |

Francie |

Španělsko |

|||||||||

|

Rok |

JE |

PPE |

VTE |

FVE |

JE |

PPE |

VTE |

FVE |

JE |

PPE |

VTE |

FVE |

|

2019 |

309 |

459 |

87 |

33 |

242 |

118 |

81 |

49 |

377 |

126 |

101 |

92 |

|

2020 |

236 |

91 |

52 |

21 |

177 |

91 |

68 |

38 |

273 |

76 |

67 |

66 |

|

2021 |

790 |

266 |

144 |

59 |

647 |

284 |

153 |

74 |

829 |

275 |

225 |

199 |

|

2022 |

1 291 |

645 |

330 |

204 |

1 214 |

787 |

366 |

301 |

1 326 |

452 |

331 |

283 |

|

2023 |

1 326 |

220 |

164 |

58 |

518 |

220 |

175 |

103 |

675 |

183 |

157 |

139 |

|

2024 |

0 |

184 |

127 |

38 |

364 |

93 |

102 |

53 |

480 |

117 |

107 |

76 |

Tabulka č. 1: Roční měrné výnosy jednoho instalovaného MW určitého typu elektrárny ve vybraných větších evropských státech na základě hodnot DT (tis. €/MW/rok)

Maxima ceny dosáhly v roce 2022, kdy začala válka na Ukrajině a skončily levné dodávky ruského plynu: v Německu a Francii šlo oproti roku 2019 o téměř pětinásobky, ve Španělsku čtyřnásobky. V letech 2023 a 2024 obecně následoval pokles – obzvláště ve Španělsku, kde se výnosy téměř vrátily na „původní“ úroveň.

Hodnota 1 326 tisíc €/MW/rok v políčku německých jaderných elektráren v roce 2023 je barevně vyznačena pro upozornění, že v dubnu toho roku došlo k odstavení posledních jaderných bloků v zemi a výsledná výše je odhadnuta na základě průměrné denní výroby mezi 1. lednem a 15. dubnem 2023. V roce 2024 pochopitelně následuje nula.

Pro Německo je to z ekonomického hlediska poměrně značná ztráta. Tržby z jednoho instalovaného MW v německých jaderných elektrárnách totiž v předchozích letech převyšovaly tržby z 1 MWp v německých FVE průměrně více než desetkrát, a v posledním roce provozu dokonce dvaadvacetkrát. Zdá se, že se tento neprozíravý postup Německa začíná projevovat v jeho současných hospodářských problémech. Není to jistě příčina jediná, k současné nedobré německé ekonomické situaci však rozhodně přispěla značnou měrou.

VÝNOSY ELEKTRÁREN V MENŠÍCH ZEMÍCH

Na denních trzích v menších zemích byl vývoj ještě turbulentnější (viz Tabulka č. 2). Ve srovnání s většími státy vystřelily ceny elektřiny na denních trzích menších států mnohem více (oproti Španělsku dvojnásobně) a průměrné měrné tržby všech zdrojů loni klesly pomaleji.

|

|

Německo |

Francie |

Španělsko |

|||||||||

|

Rok |

JE |

PPE |

VTE |

FVE |

JE |

PPE |

VTE |

FVE |

JE |

PPE |

VTE |

FVE |

|

2019 |

309 |

459 |

87 |

33 |

242 |

118 |

81 |

49 |

377 |

126 |

101 |

92 |

|

2020 |

236 |

91 |

52 |

21 |

177 |

91 |

68 |

38 |

273 |

76 |

67 |

66 |

|

2021 |

790 |

266 |

144 |

59 |

647 |

284 |

153 |

74 |

829 |

275 |

225 |

199 |

|

2022 |

1 291 |

645 |

330 |

204 |

1 214 |

787 |

366 |

301 |

1 326 |

452 |

331 |

283 |

|

2023 |

1 326 |

220 |

164 |

58 |

518 |

220 |

175 |

103 |

675 |

183 |

157 |

139 |

|

2024 |

0 |

184 |

127 |

38 |

364 |

93 |

102 |

53 |

480 |

117 |

107 |

76 |

Tabulka č. 2: Roční měrné výnosy jednoho instalovaného MW určitého typu elektrárny ve vybraných menších evropských státech na základě hodnot DT (tis. €/MW/rok)

V Maďarsku a České republice se loni stále držely na zhruba 1,5násobku hodnoty roku 2019, na Slovensku dokonce na dvojnásobku. Způsobeno to bylo vícero faktory, kvůli nimž konkurence málo tlačí na snížení cen: konkrétně malou velikostí a nedostatečnou propojeností trhů spolu s omezeným přeshraničním propojením přenosových soustav.

(NE)POMĚR TRŽEB Z JÁDRA A FVE

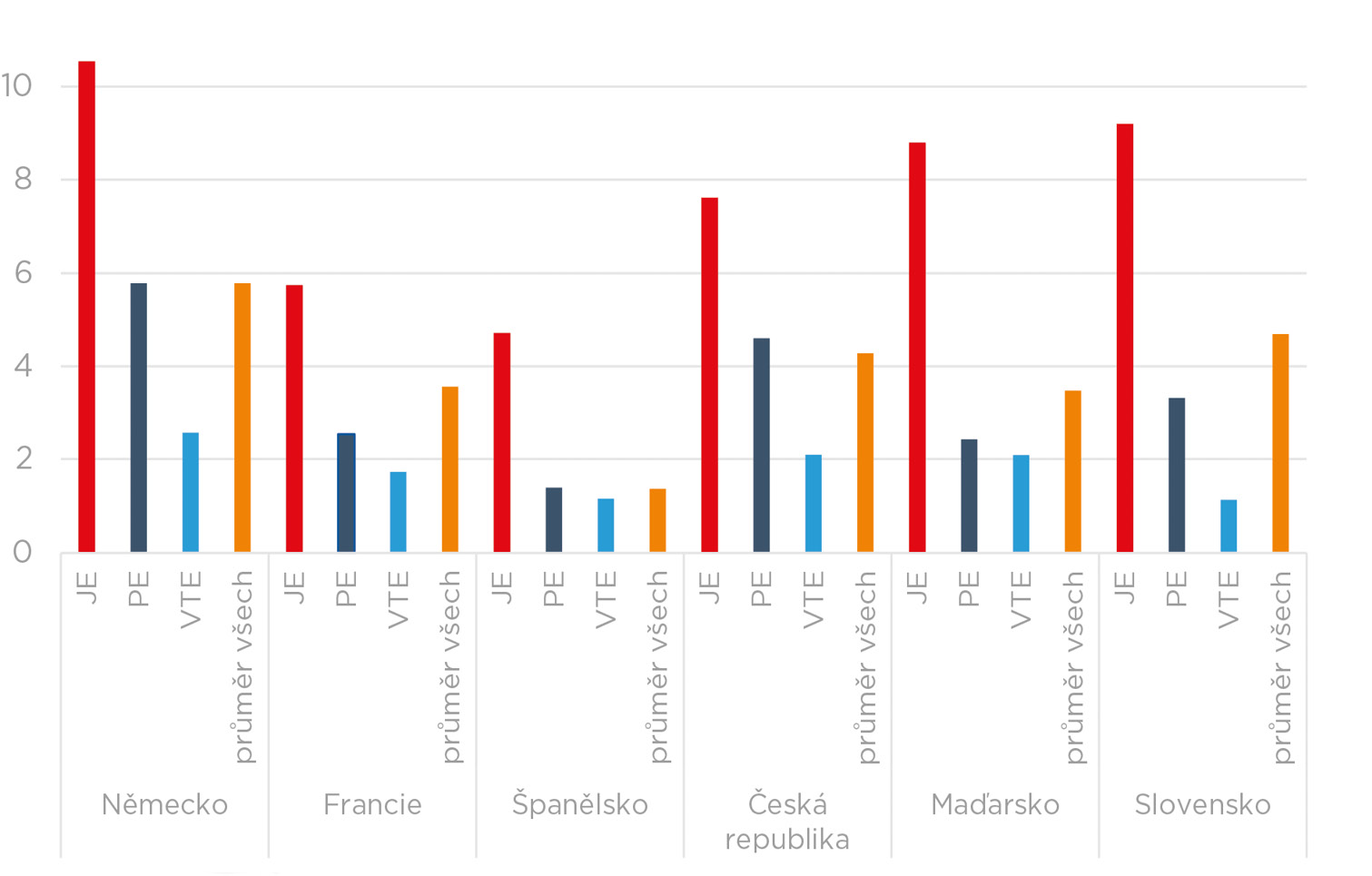

Zajímavé údaje poskytuje Obrázek č. 1, který zaznamenává kolikanásobně vyšší tržby na DT dané země dosáhl 1 MW instalovaný do jaderných a dalších sledovaných zdrojů oproti 1 MWp instalovanému do FVE.

Obrázek č. 1: Poměr měrných tržeb jednotlivých typů elektráren k měrným tržbám FVE v jednotlivých zemích ve sledovaném období

Tento poměr do značné míry odpovídá poměru ročních dob využití instalovaných výkonů. U FVE je v našich zeměpisných šířkách doba využití maxima cca 1 000 hodin ročně, u jaderných elektráren 7 000 hodin ročně. Průměr poměru výnosů z jaderných elektráren k výnosům z FVE proto v ČR činil 7,6. Jeden jaderný MW tedy získá z DT více než sedmkrát vyšší tržbu než jeden MWp fotovoltaický.

Ještě dramatičtější byl tento poměr v Německu (10,5). Na druhé straně u jižních států, jako je Španělsko, kde je využití FVE vysoké, klesá na 4,7. Je však možno očekávat, že s rostoucím instalovaným výkonem do FVE bude stále stoupat.

EVROPSKÉ SROVNÁNÍ

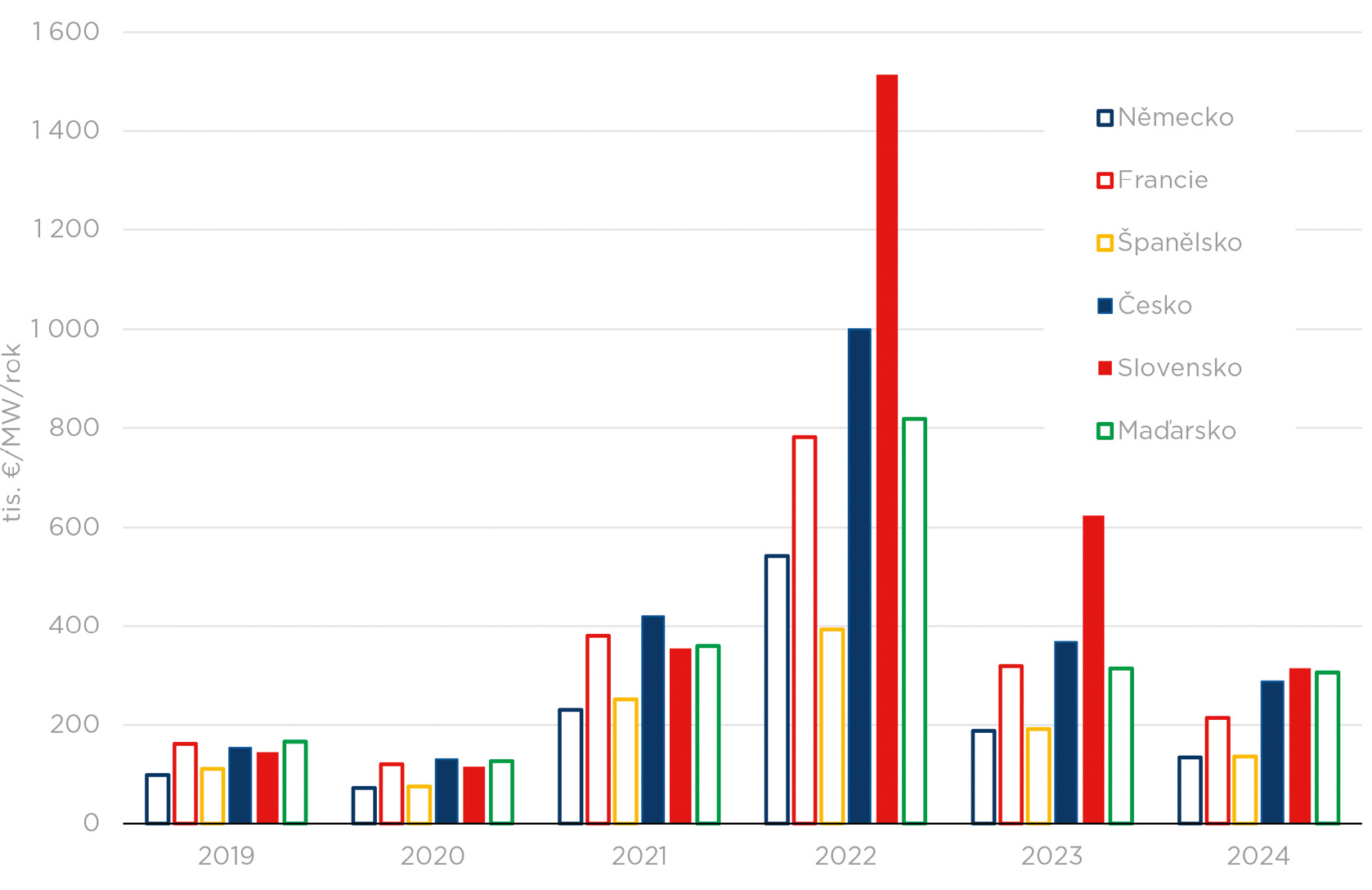

Další srovnání všech sledovaných států poskytuje Obrázek č. 2, který dokumentuje průměrné roční výnosy jednoho instalovaného MW všech typů zdrojů dohromady. Nejvyšších hodnot dosáhly výrobny ve všech sledovaných zemích v roce 2022. Zároveň právě v tomto roce vznikl mezi jednotlivými státy největší rozptyl.

Obrázek č. 2: Vývoj ročních průměrných měrných tržeb všech typů elektráren ve vybraných evropských zemích

Co se týče měrných tržeb jaderných elektráren, nejvyšší hodnoty bylo dosaženo na Slovensku (2 093 €/MW/rok). V Maďarsku byl celkový průměr měrných tržeb ze všech zdrojů výrazně nižší než u jeho severních sousedů, JE Paks nicméně dosáhla jen nepatrně slabších tržeb než slovenské JE (2 059 €/MW/rok). Další v pořadí výnosnosti byly německé JE, které s určitým odstupem následují jaderné elektrárny české, francouzské a španělské.

V absolutních číslech však díky svému celkovému instalovanému výkonu JE nejvíce utržila Electricité de France – a kdyby měla tou dobou ve svých jaderných zdrojích dostupný větší pohotový výkon, mohla utržit ještě více. K evropské energetické cenové krizi totiž nucené odstávky francouzských jaderných bloků přispěly značnou měrou.

Z hlediska měrných výnosů FVE dosáhly nejvyšších hodnot opět slovenské elektrárny v roce 2022, byť jejich výsledky mohou být zkreslené absencí dostatečně spolehlivých dat o výši instalovaného výkonu. Nejnižší měrné výnosy FVE zaznamenaly solární elektrárny v Německu (204 tis. €/MWp/rok), což je trend, který trvá dodnes a lze očekávat, že v roce 2025 budou tržby německých FVE ještě nižší než loni (38 tis. €/MWp/rok). Solární elektrárny v Německu tak budou pravděpodobně nadále dosahovat pouze asi na třetinu měrných tržeb španělských FVE (76 tis. €/MWp/rok), které v roce 2024 v našem srovnání vedly.

FVE NARÁŽÍ NA TRŽNÍ LIMITY

Z výsledků je zřejmé, že zvyšování podílu FVE na celkovém instalovaném výkonu v jednotlivých zemích EU naráží na tržní limity. I když investiční výdaje na panely a střídače stále klesají, měrné tržby na denních trzích klesají také. Bez současného zlevnění akumulace a zvýšení její instalované kapacity se tudíž výstavba a provoz především velkých polních FVE nevyplatí.

Jiná je situace pro střešní instalace, které bývají dimenzovány na vlastní spotřebu a většinou disponují vlastní akumulací. V jejich případě kromě nákladů na silovou elektřinu investoři (kteří jsou zároveň spotřebiteli) šetří i distribuční poplatky a povinnou platbu na podporu OZE.

V této oblasti proto může rozvoj pokračovat i při citelném snížení investičních dotací, které lze v podstatě omezit pouze na podporu akumulace, jež je v rozpočtech střešních FVE nejvyšší položkou.

Poznámky:

1 Střední instalovaný výkon v roce je vypočten jako průměrná hodnota na konci předchozího a sledovaného roku. Tento přístup je zvolen z důvodu poměrně rychlého růstu instalovaného výkonu FVE. Pokud by byla k výpočtu využita pouze hodnota z konce každého roku, docházelo by ke zkreslení v neprospěch FVE. U JE tento problém nehrozí, protože hodnota jejich instalovaného výkonu je ve všech zemích poměrně stabilní (kromě Německa, kde ve sledovaném období klesla k nule).

O AUTOROVI

Miroslav Vítek vyučuje předměty Dopravní systémy energie a Úvod do ekonomiky energetiky na katedře Ekonomiky manažerství a humanitních věd na Fakultě elektrotechnické ČVUT v Praze.

Kontakt: vitekm@fel.cvut.cz

Matyáš Urban

Související články

Spoliehať sa na dotácie nestačí. Obnovu budov môže zrýchliť kombinácia grantov a garantovaných služieb

Odborníci upozorňujú, že bez energetického manažmentu a zmeny v podpore obnovy zostane potenciál úspor nevyužitý.

Šéfka EK a Zelenskyj telefonicky hovořili o situaci kolem ropovodu Družba

Předsedkyně Evropské komise Ursula von der Leyenová dnes telefonicky hovořila s ukrajinským prezidentem Volodymyrem Zelenským o en…

Ministerstvo zemědělství ulehčí byrokratické povinnosti zemědělců a upraví některé podmínky pro hospodaření šetrné k přírodě

Ministerstvo zemědělství (MZe) připravilo úpravy nařízení vlády, která usnadní zemědělcům život. Přinesou méně papírování a také r…

Konec odpadového režimu u plastů - připomínky k návrhu Evropské komise

Evropská komise zveřejnila návrh prováděcího nařízení, kterým se mají sjednotit celounijní kritéria pro ukončení odpadového režimu…

JRD Energo chystá spuštění velké pozemní fotovoltaiky na Těšínsku

Na konci října 2025 začala stavba nové solární elektrárny v Českém Těšíně. Na projektu se podílí jako investor a EPC společnost JR…

Kalendář akcí

Hydrogen Days 2026

SymGas 2026

Energy Vision

ENERGY-HUB je moderní nezávislá platforma pro průběžné sdílení zpravodajství a analytických článků z energetického sektoru. V rámci našeho portfolia nabízíme monitoring českého, slovenského i zahraničního tisku.